2025年,安恒信息交出了一份"持续修复"的答卷——净利润持续好转、毛利率逆转向上、现金流大幅改善,三项核心经营指标同步改善,显示出综合经营管理模式与AI提质增效的双重成效。然而,公司距离真正盈利仍有距离:资产减值损失高达8,483万元拖累利润,扣非净亏损仍超9,000万元。

我们认为,安恒2025年的核心价值在于"证明了修复可能性",但2026年能否在营销人员压缩的背景下维持收入增长、进一步减少减值损失,是检验这场转型是否可持续的关键验证点。

经营总结

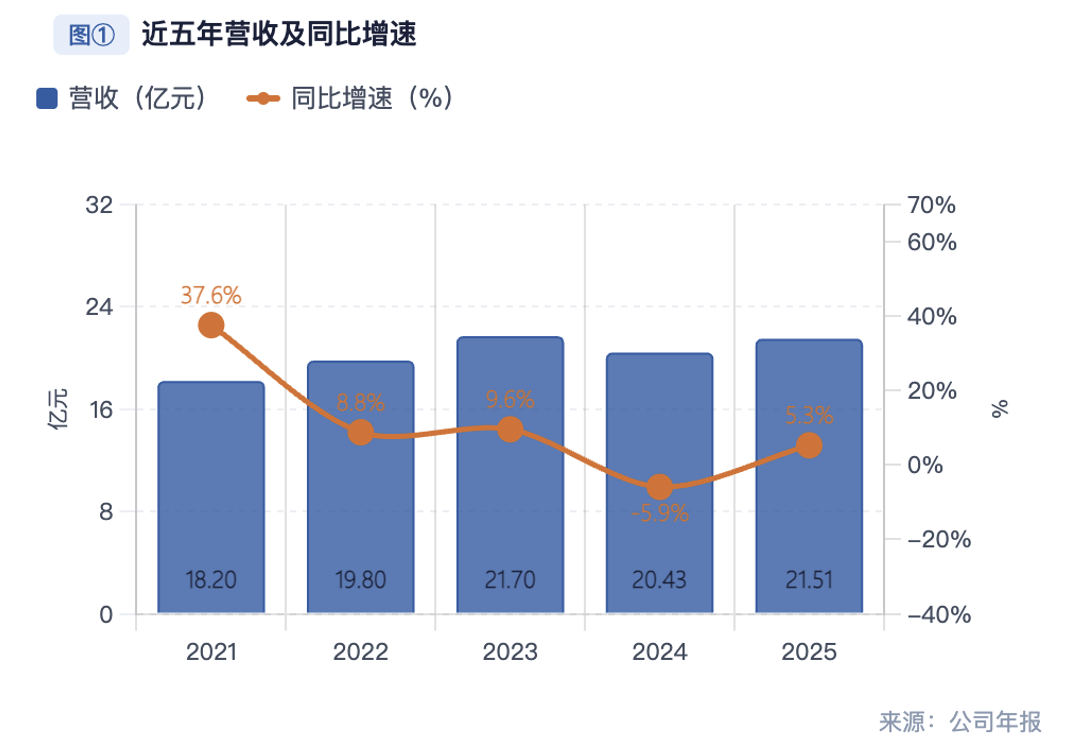

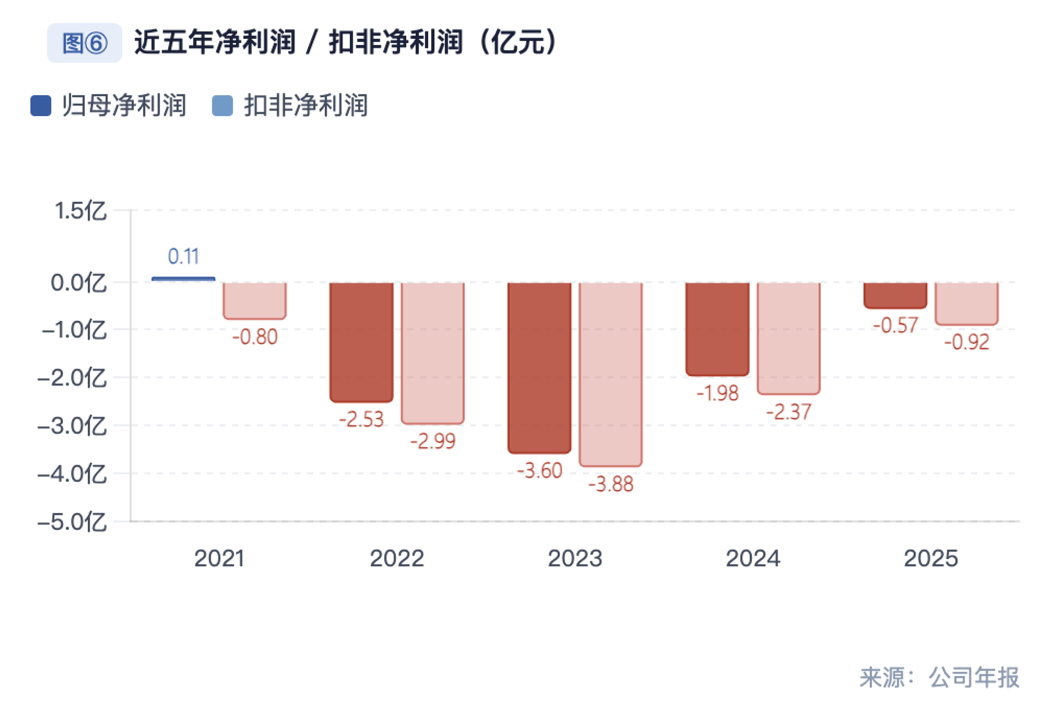

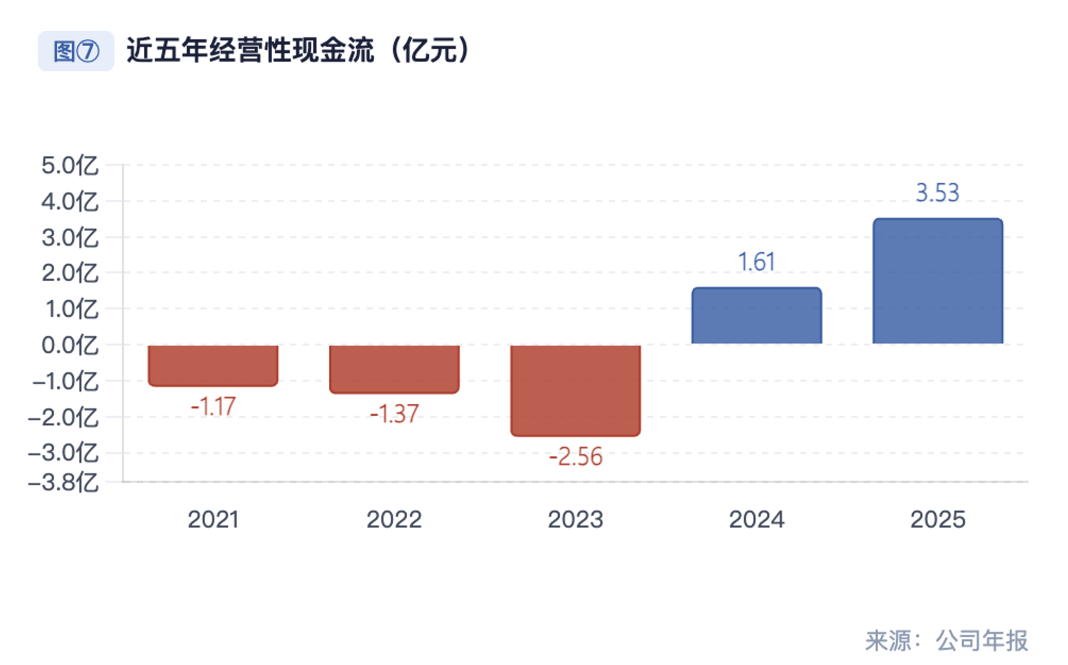

安恒信息2025年营收21.51亿元(同比+5.32%),实现恢复性增长。归母净利润-0.57亿元,减亏幅度70.94%;毛利率逆势提升1.78pct至62.0%,是近四年最大单年提升幅度。经营现金流达3.53亿元(同比+119.16%),连续第二年为正且大幅扩张,经营质量修复趋势清晰。纯AI产品收入超5,800万元(同比增长超230%),间接AI产品收入近1.2亿元(同比增长近90%),AI变现初见规模。但公司仍处于亏损区间,盈利拐点尚未到来。

核心发现

■ 毛利率拐点确认:62.0%,较2024年低点提升1.78pct,分产品线全线改善,产品结构优化效果显现。

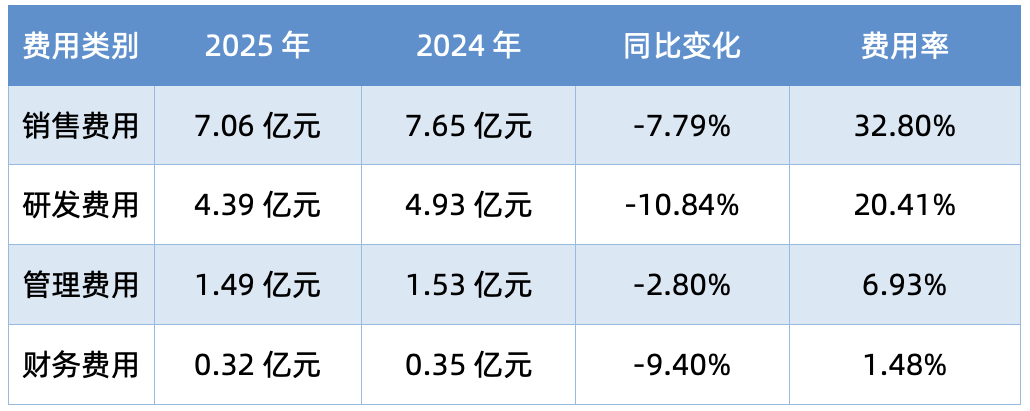

■ 控费成效显著:四项费用合计13.26亿元,同比-8.34%,销售费用率从37.46%压至32.80%,研发费用率从24.11%降至20.41%,在费率连续三年压缩后仍有余地。

■ 现金流质量大改善:经营现金流3.53亿元,是2021年以来最好水平,彻底告别连续四年失血。

■ AI商业化提速:纯AI收入一年翻3.4倍,但绝对规模仍小(5800万元),验证期未结束。

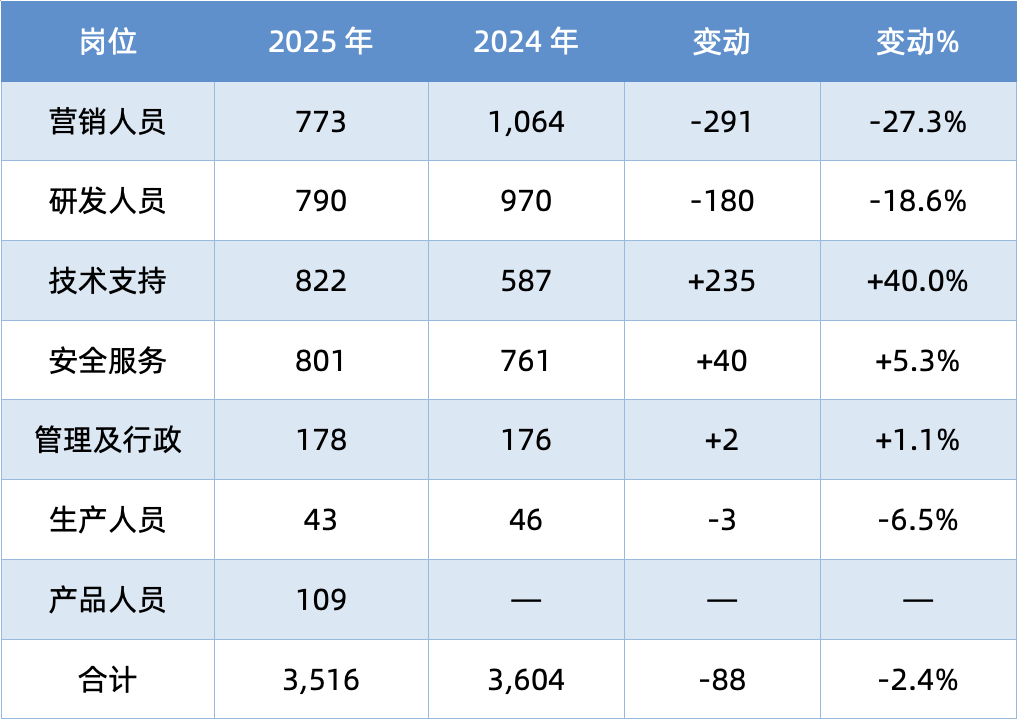

■ 营销人员大幅收缩:销售岗位从1,064人降至773人(-27.3%),与2024年增员263人的方向完全逆转,需关注能否在人员减少的背景下维持收入增长。

战略总结

■ 全面深化AI战略落地,通过AI 引领 DAS 核心战略助推第三增长曲线(强化恒脑安全智能体、AI+动态数据安全、AI+安全托管运营服务 MSS 等高速增长)。

■ 综合经营管理模式全面开展,各区域分公司推动利润减亏、现金流增长,费用管控等核心指标持续改善。

2025年经营分析

1、收入重回增长,第三方硬件产品增长 63%

2025年公司营收21.51亿元(同比+5.32%),但仍略低于2023年的21.70亿元历史高点。回顾近五年轨迹:2021年16.51亿元→2022年19.80亿元(+19.93%)→2023年21.70亿元(+9.60%,历史峰值)→2024年20.43亿元(-5.87%)→2025年21.51亿元(+5.32%)。

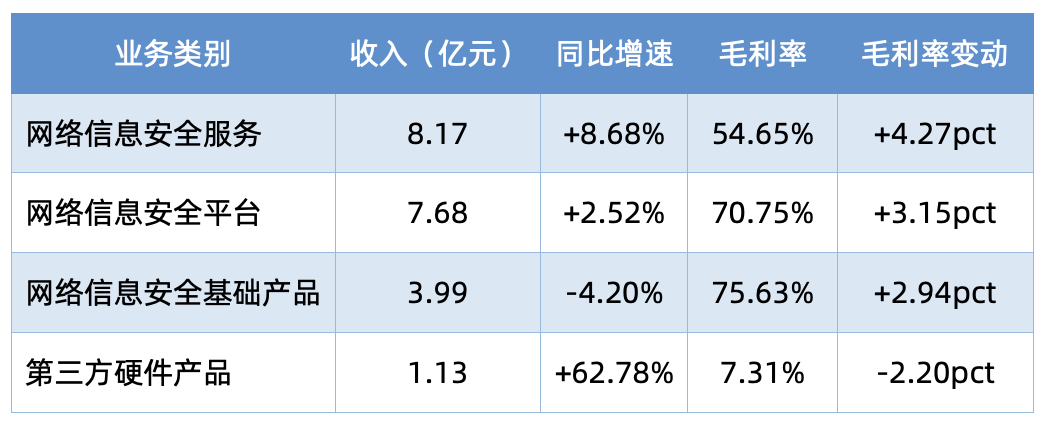

2、安全服务首次占据最大比重,第三方硬件产品增长 63%

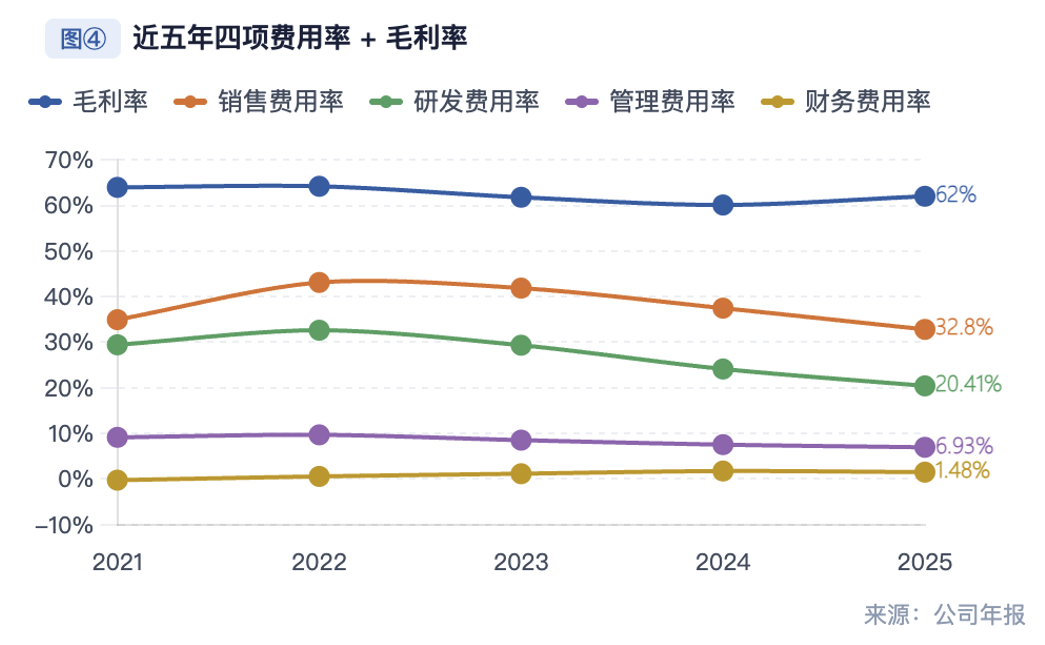

安全服务以8.17亿元超越平台产品,首次成为最大收入来源,且毛利率同比提升最多(+4.27pct),侧面印证MSS与AI安服智能化转型带来的服务效率提升。值得关注的是,三大核心业务(服务、平台、基础产品)毛利率全线提升,拉动综合毛利率到达62.0%——这是近四年来最大单年改善幅度,结构优化成效有目共睹。

同时AI战略初见成效,纯AI产品收入超5,800万元(同比增长超230%,上年为1,700万元),间接AI产品收入近1.2亿元(同比增长近90%,上年为6,200万元)。

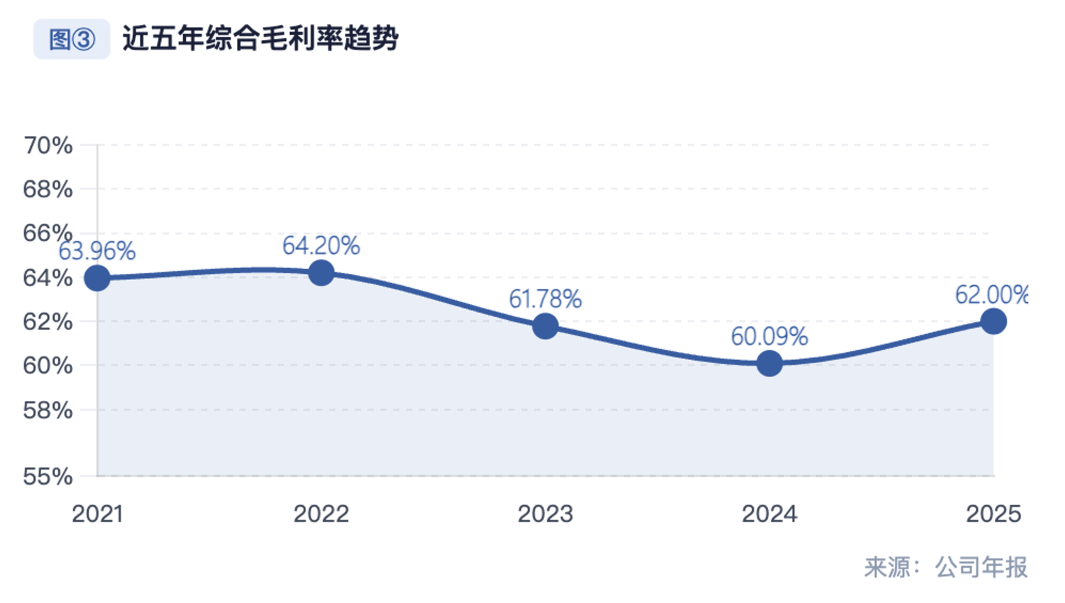

3、毛利率逆势上行,近年最大单年改善

2025年综合毛利率62.0%,同比+1.78pct,扭转了近年来的持续下滑趋势,主要改善来自于三大核心业务毛利率全线提升(服务+4.27pct、平台+3.15pct、基础产品+2.94pct),印证产品AI化升级后交付效率提升、人均服务产能增加。公司直销渠道毛利率51.84%(+2.99pct),渠道销售毛利率72.11%(+1.35pct),直销改善幅度更为突出。

4、控费效果显著,三费继续下压

2025年四项费用合计13.26亿元(同比-8.34%),连续第二年大幅压缩。研发费用率从峰值32.62%(2022年)降至20.41%。销售费用率从43.09%的高点压至32.80%。公司表示,借助AI驱动的内部效能提升,实现三费合计降低超8%,人均效能同步提升。

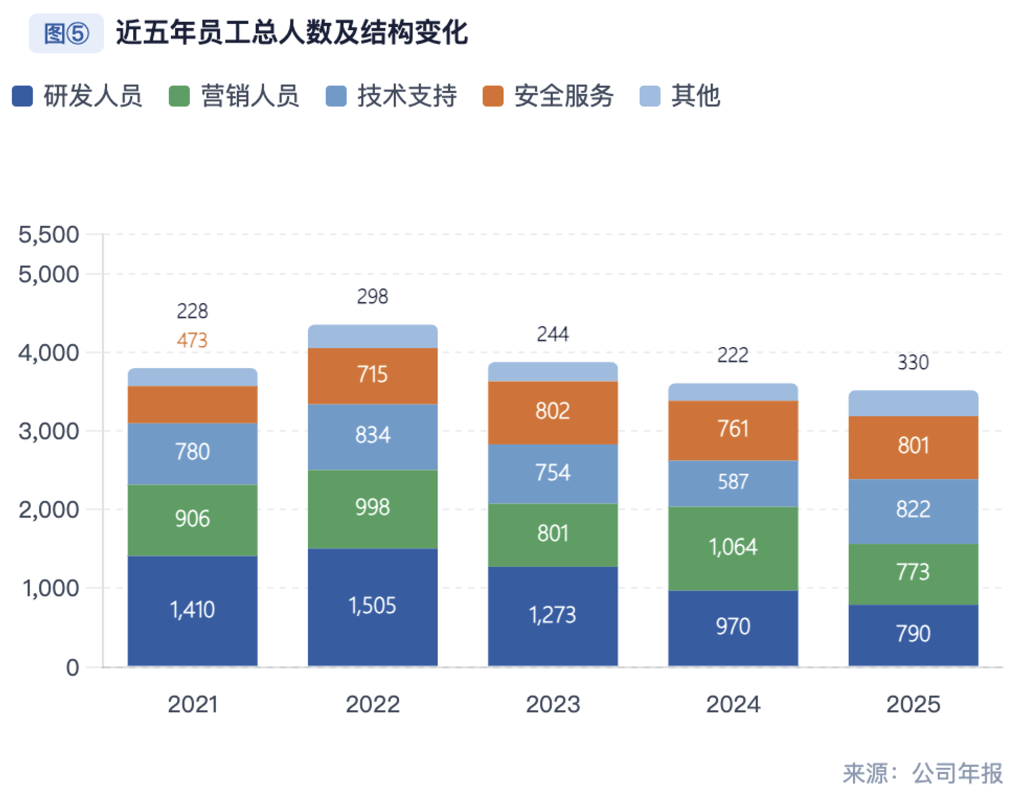

5、员工结构:营销大幅减员,技术支持扩张

2025年总人数小幅收缩(-2.4%),但内部结构变化较大:营销人员减少291人(-27.3%),这与2024年增员263人的方向完全逆转,说明公司从"以人海战术驱动销售"切换到"以产品和渠道效率驱动销售"。技术支持人员大增+40%(+235人),反映AI化产品需要更多集成和运维支持。人均创收从2024年的56.7万元提升至2025年的61.2万元(+8.0%),人效改善明显。

6、利润质量:减亏但资产减值是大拖累

归母净利润-0.57亿元(同比减亏70.94%),扣非净利润-0.92亿元(同比减亏61.4%)。非经常损益中,政府补助2,904万元(含增值税即征即退7,449万元计入经常性损益);但资产减值损失合计高达8,483万元(长期股权投资、商誉、存货等),信用减值损失3,402万元,合计拖累利润约1.19亿元——是公司2025年利润未能转正的主要原因之一。如剔除上述减值影响,公司盈利能力的真实改善幅度更为可观。

7、经营性现金流大幅改善,连续第二年为正

2025年经营活动现金流净额3.53亿元(同比+119.16%),是近五年最高水平,彻底扭转2021-2023年累计失血近5亿元的局面。现金流改善主因:销售回款增加+人工薪酬支出减少双重驱动。收现比(销售收到的现金/营业收入)有所改善,上下游资金占用情况继续向好。同时长短期借款有所减少,财务压力进一步缓解。

评论