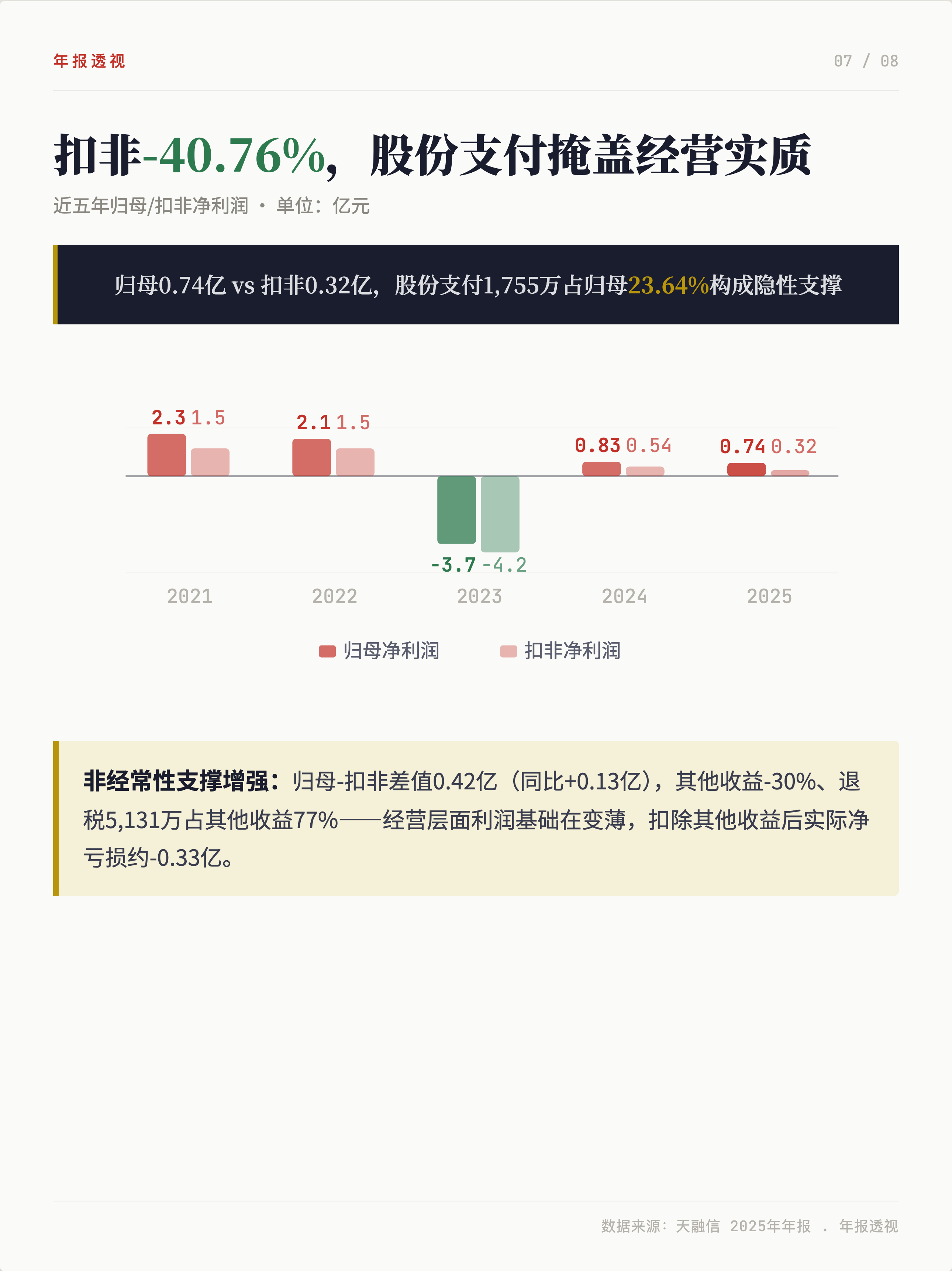

天融信2025年营收25.72亿元,同比下滑8.81%,连续第四年下降,较2022年历史峰值已累计缩水27.4%。归母净利润0.74亿元,小幅下滑10.59%;但扣非净利润仅0.32亿元,同比大降40.76%,两者差距主要来自股份支付等非经常性因素的支撑,经营层面的盈利基础相当薄弱。

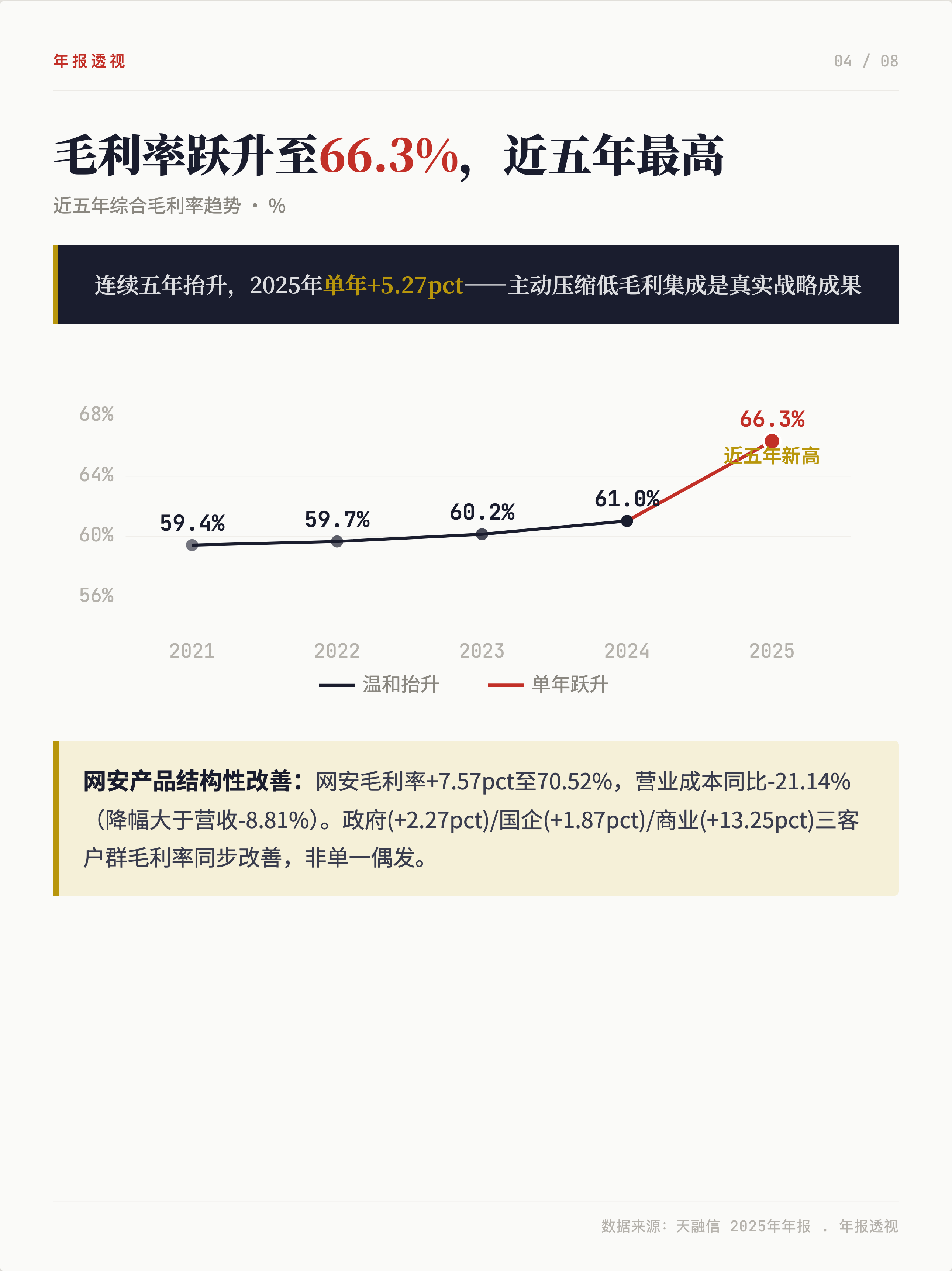

亮点集中在毛利率上。综合毛利率跃升5.27个百分点至66.30%,创近十年新高,网安产品毛利率更达70.52%。这一改善是真实的战略成果——公司主动压缩低毛利集成业务、聚焦高毛利软件产品,营业成本同比下降超21%,降幅远大于营收降幅,各客户群毛利率也同步改善,并非偶发。

第二增长曲线初具雏形。智算云收入从2.56亿增至4.04亿元,同比增长57.95%,占总收入比例升至15.70%,是全年唯一正增长板块。但其毛利率仅44.58%,较网安主业低约26个百分点,拉低了整体盈利质量,高增长能否维持当前定价仍是未知数。

隐忧则集中在现金层面。经营现金流1.63亿元,同比下滑36.81%;应收账款在营收下滑背景下反而增长4.08%,应收账款与营收之比从92.2%升至105.2%,回款明显放慢。扣除政府补助、增值税退税等非经营性收益后,实际净亏损约0.33亿元,利润的"非经营性"色彩在持续加重。

人员层面,员工总数降至5,160人,研发人员中30岁以下青年员工减少近19%,人均薪酬首次明显回落,低于行业均值下沿,核心人才流失风险值得关注。

总体而言,毛利率跃升证明战略方向是对的,但网安主业能否止跌、智算云能否持续高增长,是2026年必须给出答案的两个核心验证点。在此之前,转型兑现的结论下得还为时尚早。

数说安全

微信扫一扫

评论