业绩概览:

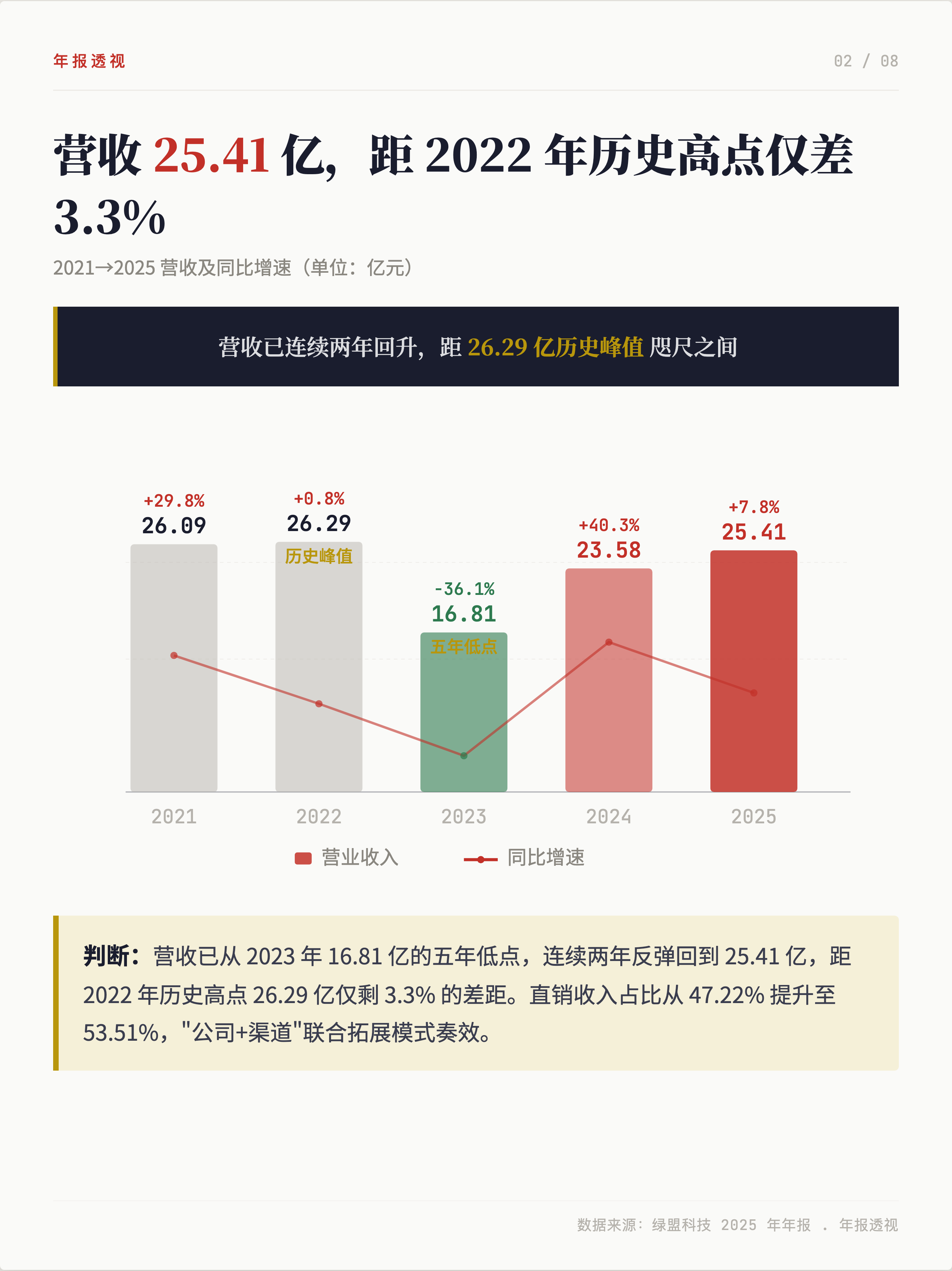

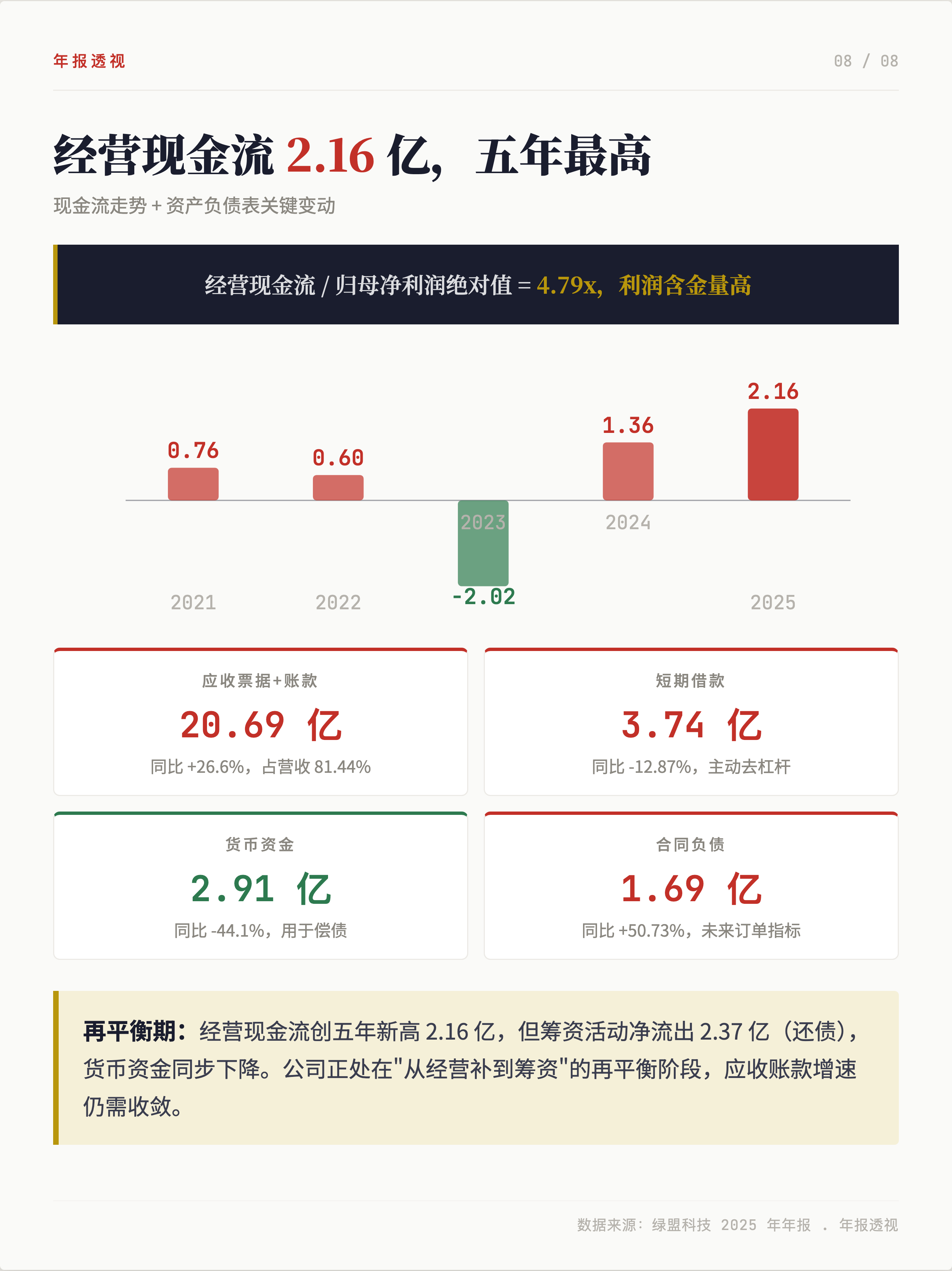

绿盟科技 2025 年营收 25.41 亿元(同比+7.78%),是近五年除 2021 年(+29.8%)外的第二高增速,距 2022 年历史峰值 26.29 亿仅差 3.3%。归母净利润-0.45 亿元,减亏 87.60%;扣非净利润-0.55 亿元,减亏 86.17%。经营现金流 2.16 亿元(+58.61%),创近五年新高。

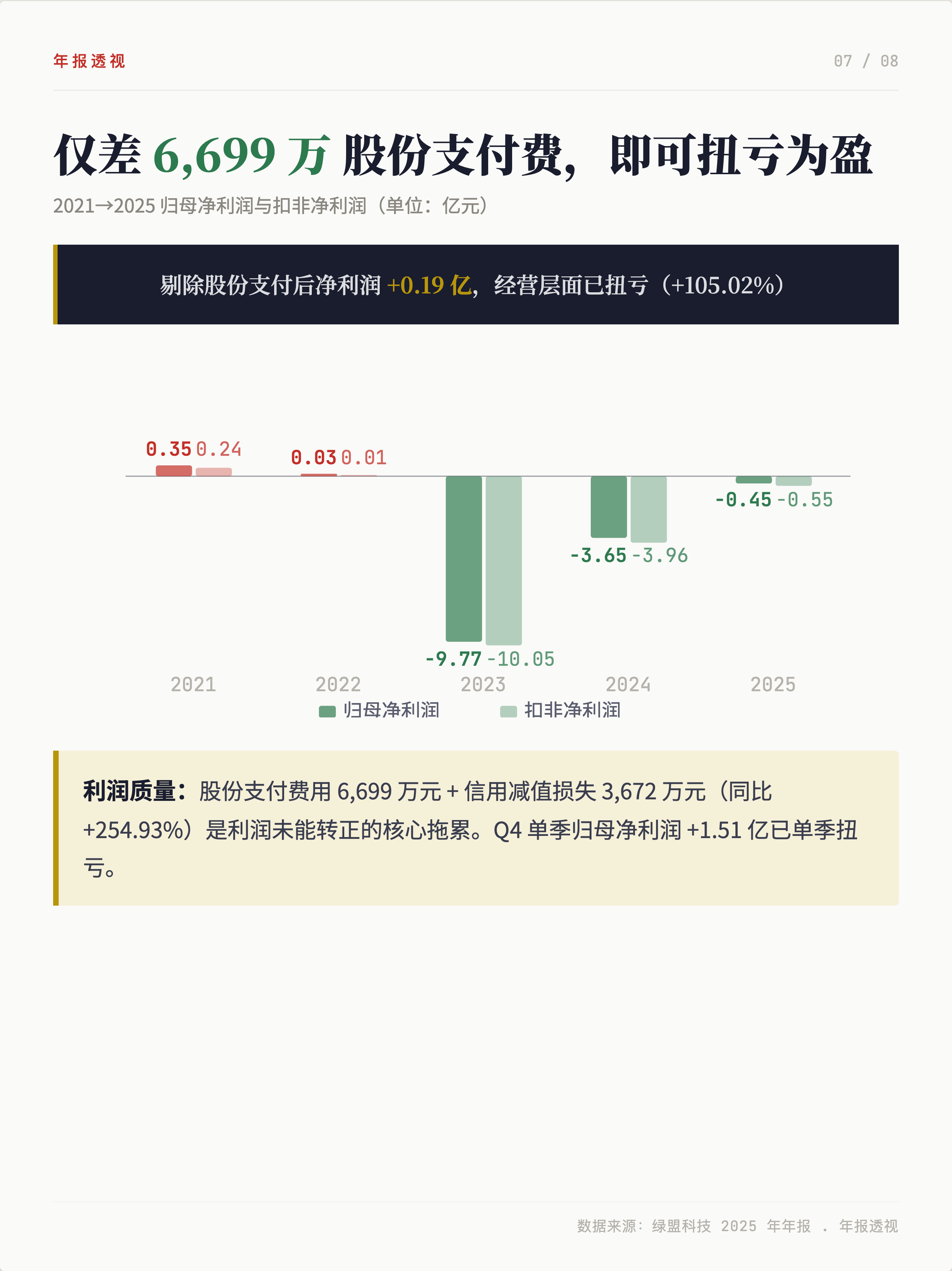

最值得关注的信号: 剔除股份支付影响后,净利润已由 2024 年-3.71 亿翻正至+0.19 亿元(+105.02%),经营层面实质上已经达成盈亏平衡——股份支付全年确认费用 6,699.35 万元,影响归母净利润 6,388.79 万元,占当期净利润绝对值 141.18%,是阻挡账面转正的唯一一根毛线。此外 Q4 单季归母净利润+1.51 亿元,单季利润已超全年亏损额 3 倍,是确定性的拐点信号。

业务结构优化: 分产品看,安全产品 11.56 亿(毛利率 71.34%,+3.47pct)、安全服务 9.97 亿(+15.34%,占比从 36.66% 提升至 39.24%)、第三方产品 3.83 亿(毛利率仅 5.10%)。安全服务连续扩张,产品订阅+软件服务收入 4.3 亿元(+21%),AI 安全相关订单新增 1.45 亿元。分行业看,能源及企业收入同比+39.21% 至 10.24 亿,是最大增长引擎,填补了政府行业-16.57% 的缺口。

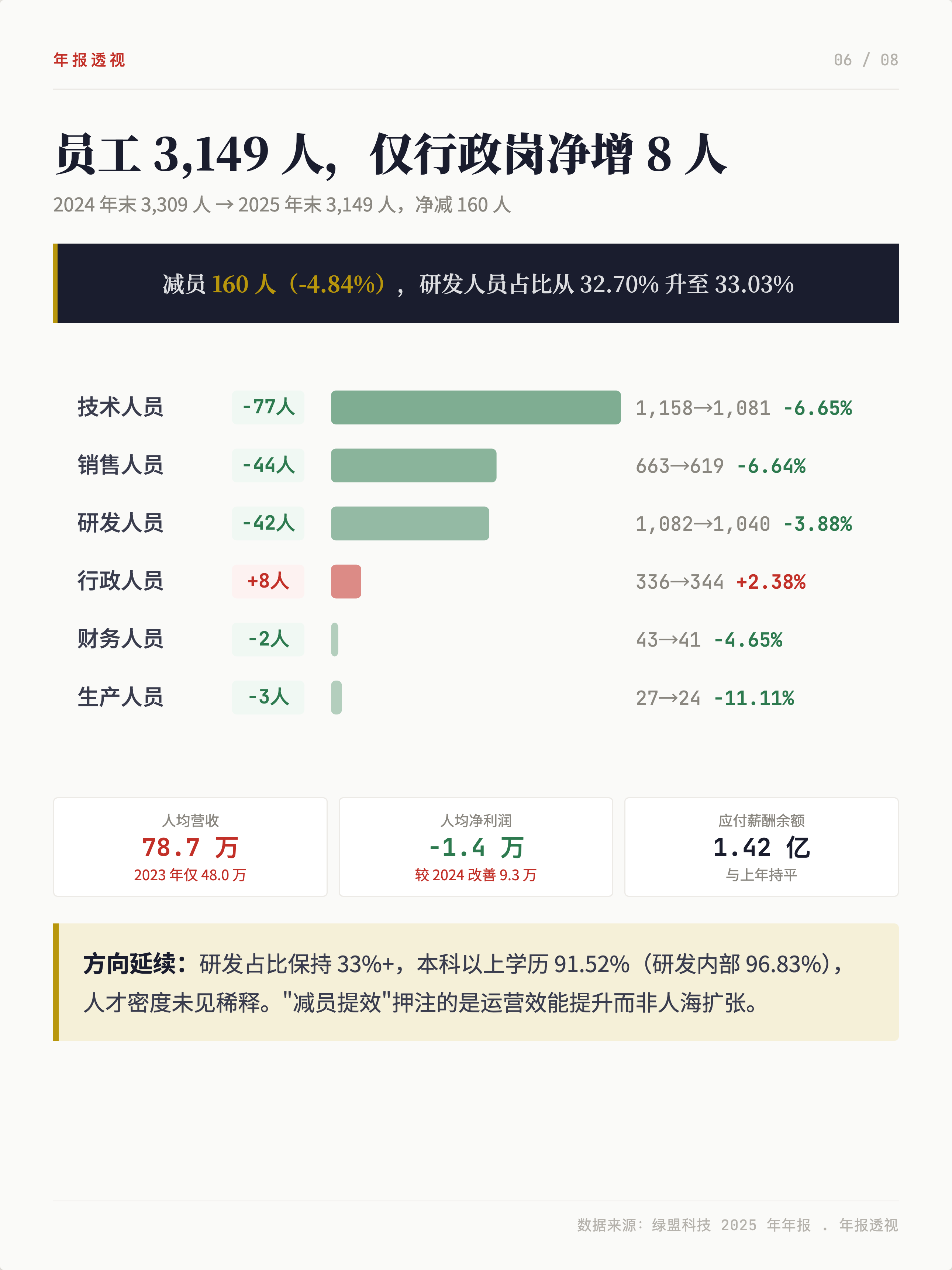

运营效能大幅提升: 四项费用合计 14.15 亿元(-11.50%),费用率从 2024 年 67.83% 压至 55.70%,两年累计压缩 45.24pct。销售费用率从 2023 年峰值 51.56% 两年压缩至 26.99%,共-24.57pct,是本轮修复的核心杠杆;研发费用率从 37.43% 降至 21.79%,研发人员仅-3.88%,未伤筋动骨。员工总数 3,149 人(-4.81%),研发占比逆势从 32.70% 升至 33.03%,本科及以上 91.52%。

隐忧:

应收账款 12.48 亿元(+21.15%)+应收票据 8.21 亿,合计 20.69 亿占营收 81.4%,增速显著高于营收增速,信用减值损失 3,672 万元(+254.93%)同步攀升,回款压力尚未缓解。货币资金从 5.21 亿降至 2.91 亿(-44.1%),主动偿债导致账面流动性偏紧。

核心判断:

2025 年是绿盟三年亏损周期的拐点年,但距离账面真正转正还差 6,699 万股份支付费用。关键验证点是应收账款(已达营收 49%)能否止住上行、以及 2026 年 Q1 亏损能否继续收窄。

评论