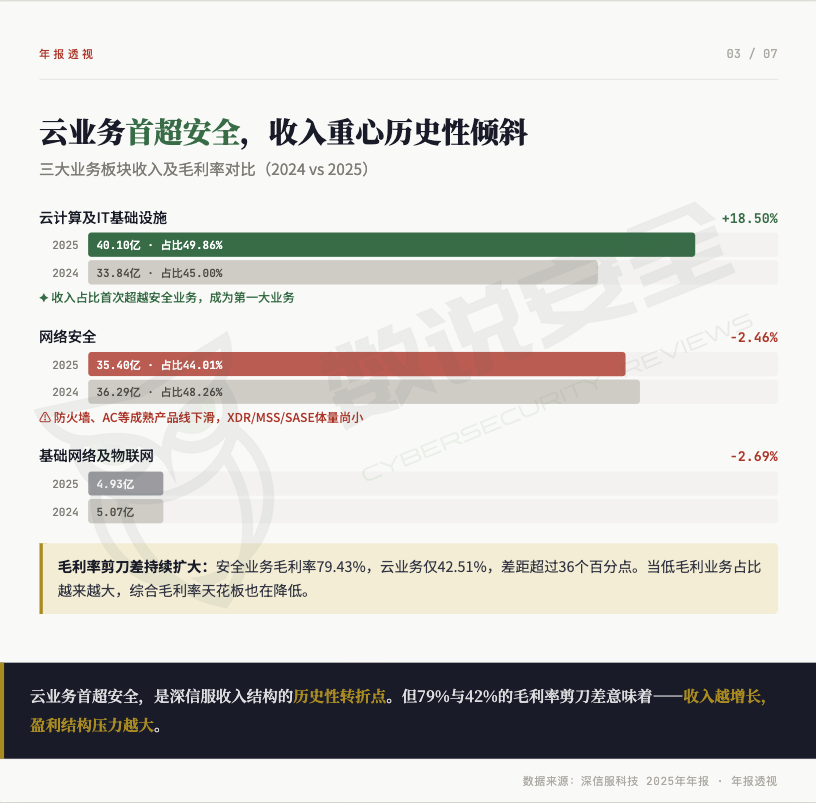

收入结构的变化尤为值得关注。云计算及IT基础设施业务收入达40.10亿元、同比增长18.50%,占比首次超越网络安全业务,成为公司第一大收入来源。这背后是信创建设提速与国产化替代持续深化的结构性红利——深信服的超融合等云产品在政企市场的竞争力正在兑现为实实在在的订单。网络安全业务虽然短期承压(同比-2.46%),但这更多是行业整体节奏的反映,而非深信服自身竞争力的弱化。事实上,XDR、MSS、SASE等新一代安全产品正在快速增长,战略方向清晰。

当然,云业务毛利率(42.51%)与安全业务(79.43%)之间的结构性差异,使得综合毛利率有所下行(-2.16pct)。但换个角度看,这恰恰说明公司正在主动拥抱一个更大的市场。而且利润端的改善已经充分证明,深信服有能力通过费用管控和人效提升来对冲结构变化带来的压力——三费费率同比下降5.05个百分点,人均创收从101.5万元提升至110.5万元,组织效率的进步是实打实的。

站在当下,深信服2025年最重要的价值在于:现金流与利润质量的同步改善,证明了公司经营修复的真实性和可持续性。展望2026年,随着AI安全平台落地、云业务向"AI超融合"升级,以及海外市场(+24.49%)持续突破,深信服正站在"云带安全"战略兑现的起点上。安全业务的企稳回升和云业务毛利率的改善空间,将是下一阶段最值得期待的验证点。

数说安全

微信扫一扫

评论