核心内容

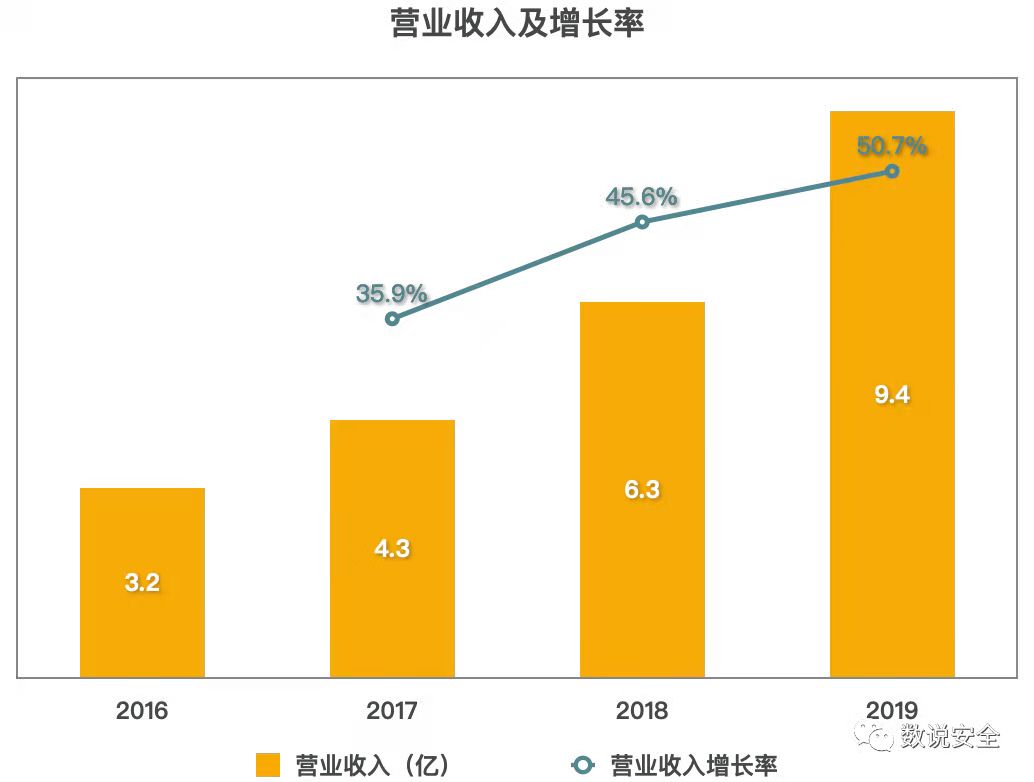

安恒2019年全年实现营业总收入94,403.29万元,比上年同期增长50.66%,基本达到十亿俱乐部的标准,己成为头部厂商强有力的挑战者。

业务层面,产品、平台、服务三驾马车并行驱动营收增长。核心基础安全产品依然保持市场和技术的领先优势,是公司业务的基石。安全平台和安全服务业务进入高速增长期,营收占比明显提升,已接近与安全基础产品等量齐观的水平,有望在1-2年内超越安全基础产品的营收贡献。

大数据安全和云安全己经成为公司平台类产品中的两大核心支柱,对推动公司下一轮业绩增长形成强大助力。大数据安全产品同比增长62.57%。云安全平台产品同比增长176.25%,根据历史营收和增长率分析,预计2020年大数据安全产品营收会轻松突破2亿元大关,云安全产品营收有望接近2亿元。

发力安全服务业务取得良好成效。安恒在安全服务行业享有良好的知名度及口碑,国内安全服务市场规模以高于行业整体的速度保持高速增长,借助自身的竞争优势,安恒安全服务业务实现了快速发展并有望保持。

安恒风暴中心作为整合了网络安全态势监测、感知、分析、预警以及专业网络安全团队服务的一体化解决方案,得到了数万网站和众多政府、金融、电力、医疗等行业和企业用户的认可,在SaaS云安全服务领域是一次成功的模式创新。

安恒上市后资金充裕、融资投向明确,紧密吻合安全市场未来发展趋势。从过去几年的业绩表现看,独特的“技术委员会-安全研究院-产品研发中心”架构充分把握住潜在的市场机遇,在极具潜力的业务方向上进行了前瞻性布局,取得优异业绩表现,目前稳健成长的态势有望长期保持。

主要业务与产品

业务分析

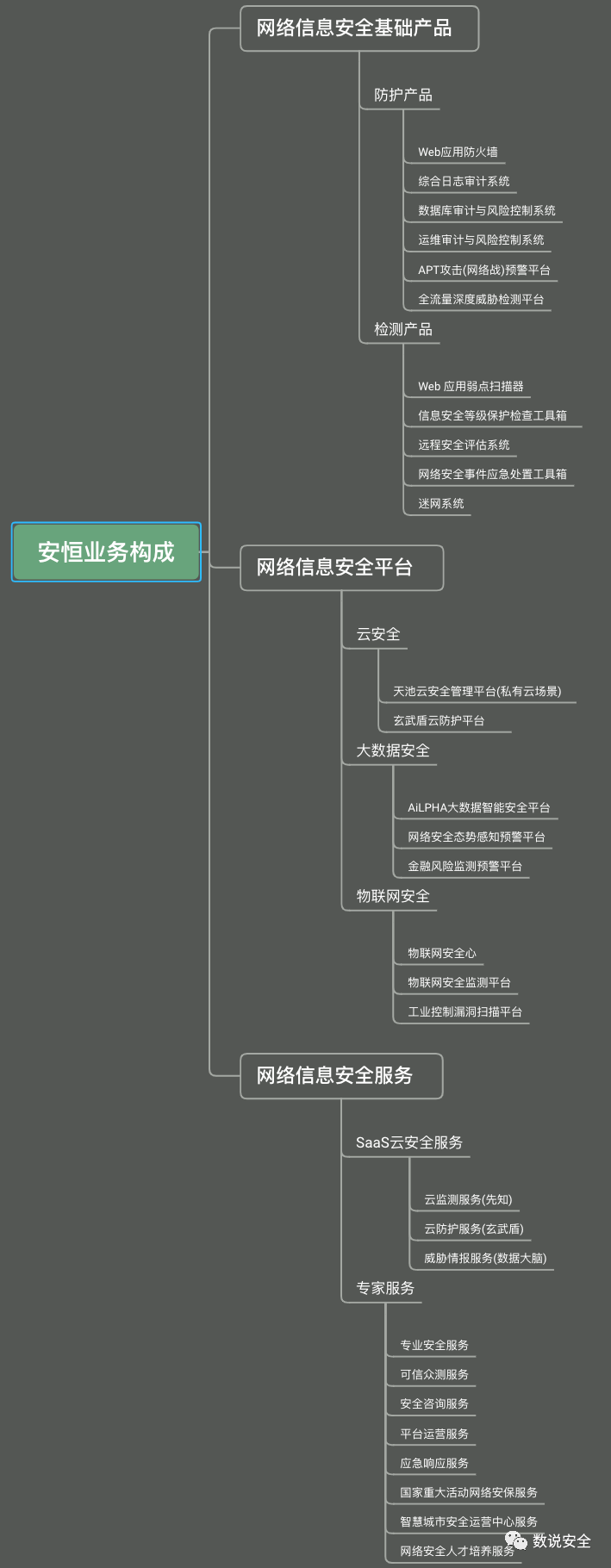

1、安恒三大主力产品线包括网络信息安全基础产品、网络信息安全平台、网络信息安全服务。安全基础产品营收3.8亿,比上年增长29.14%;平台类产品营收2.7亿,同比增长91.15%,增速迅猛;信息安全服务营收2.6亿,同比增长62.03%。安全平台和安全服务业务收入占比提升明显,安全平台营收占比28%,安全服务营收占比27%,且保持高速增长。

2、安全平台业务和安全服务业务己成为公司未来两大业绩增长点,与公司前瞻性布局密切相关。安恒自2015年起就开始开发针对大数据安全的网络安全态势感知预警平台、AiLPHA大数据智能安全平台等产品,以及针对云安全的天池云安全管理平台、玄武盾防护系统等网络信息安全平台。

3、安全服务产品的业绩增长,得益于公司安全服务业务享有良好的知名度及口碑,以及网络信息安全市场持续向服务化转型。未来国内网络信息安全市场中安全服务业务占比将稳步提高,安恒安全服务业务也将受益于行业的高增长,保持较高的业绩增速

4、从区域营收进行分析,华东区域营收贡献4.2亿,仍是公司营收的主要来源,华北区域市场营收贡献1.7亿,华南区域市场营收1.3亿,上述三地实现的收入合计超过公司主营业务收入的77.9%。华北区域的销售机会有待进一步挖掘,以赢得更多部委级、大型央企总部级客户,取得良好的垂直示范效应,带动其他区域的销售业绩增长。

5、安恒将客户划分为战略性客户、重要客户和基石客户群。战略性客户包括国家级部委以及电信运营商、金融、能源等大企业集团总部。历史上前五大客户主要是战略性客户及关键渠道,2018年前五大客户分别为中国移动、中国电信、山东广鹏、华为和太极。2019年前五名客户销售额1.47亿元,占年度销售总额15.59%;最大的客户占年度销售总额比例5.13%,客户分布较为分散,减小了由于单一大客户营收占比过高导致业绩波动的可能。2019年五大客户销售额远高于2018年五大客户销售额,由此判断安恒在获取战略客户方面的能力取得显著提升,在渠道建设方面的投入也初见成效。

6、2019年销售费用3.16亿, 销售人员458人,人均销售费用68万;2018年销售费用2.05亿, 销售人员388人,人均销售费用53万。2019年销售费用大幅增长54%,人均销售费用增长28%,说明管理层对于未来业务发展前景看好,在销售方面加大投入。2019年销售费用率33.5%,与2018年的32.87%和2017年的30.01%基本持平,略高于行业平均销售费用率。

7、2019年研发费用2.04亿, 研发人员581人,人均费用35万;2018年研发费用1.51亿,研发人员406人,人均费用37万,2019年研发人数增长43%,研发费用增长35%,同样反应出管理层对于未来业务发展的乐观判断。研发费用率21.6%,研发费用率相对业内平均水平偏高,一方面反映出公司对研发和技术的重视与投入,也与公司相关产品线仍处于高速成长阶段有关,研发投入会体现到未来的业绩成长。公司会计处理原则相对谨慎,研发费用未做任何资本化处理。

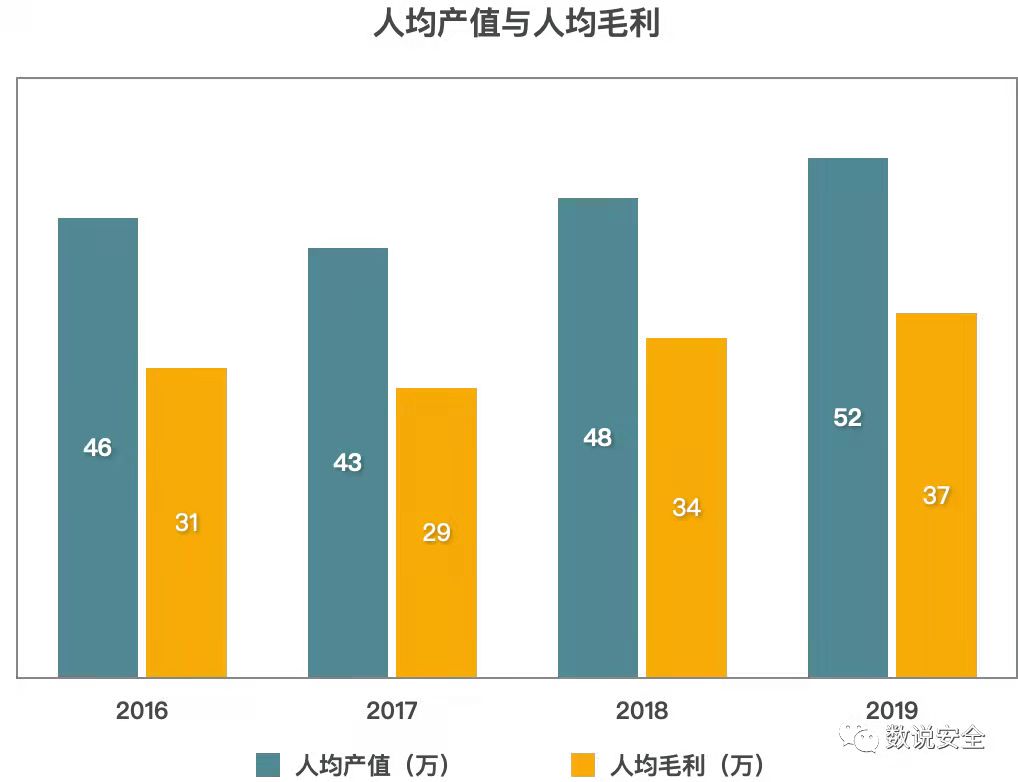

8、2019年公司人均产值52万,人均毛利36万;2018年人均产值46万,人均毛利33万;2019、2018员工人数分别为1799人和1332,随着员工人数的扩张,人均产值和毛利均有一定提升,公司的运营效率有所加强。

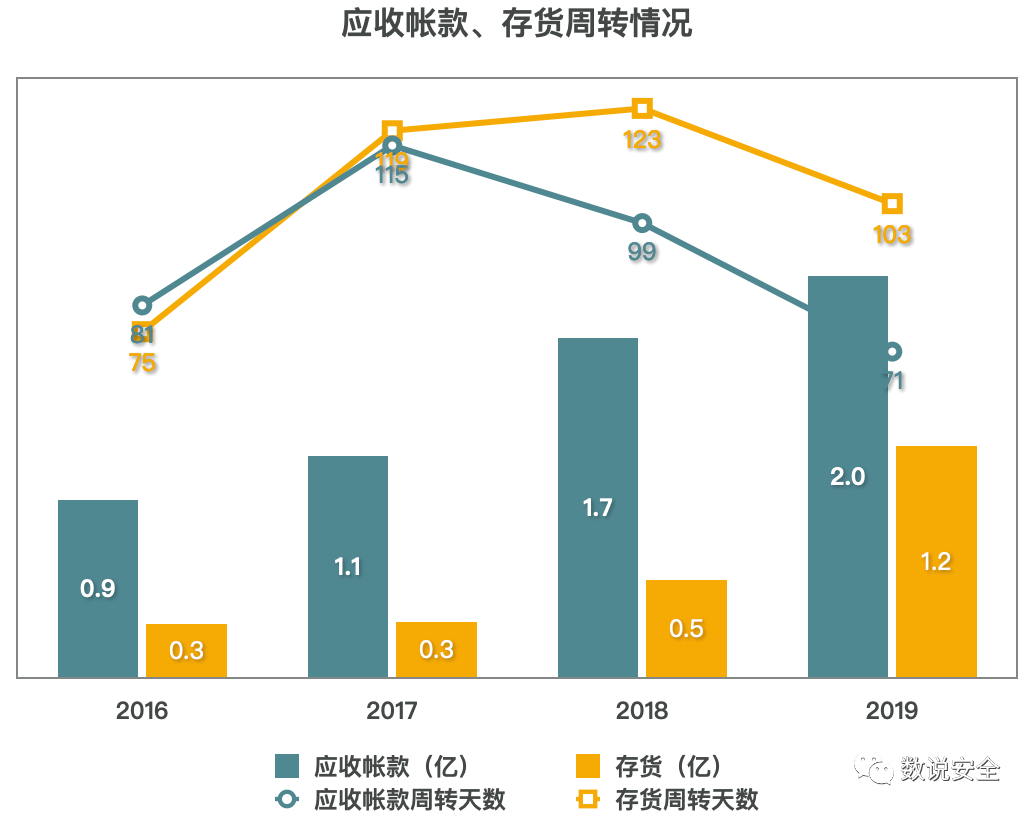

9、2019年和2018年应收帐款分别为2.0亿和1.7亿;存货分别为1.2亿和0.5亿。应收帐款周转天数分别为71天和99天;存货周转天数分别为103天和123天。应收帐款和存货周转天数的缩短,反应出公司运营效率在持续提升。与可比的头部厂商启明星辰相对照,启明星辰2018年存货周转天数为72.13,应收帐款周转天数为198.47天,相比而言,安恒存货周转率还有进一步的提升空间。

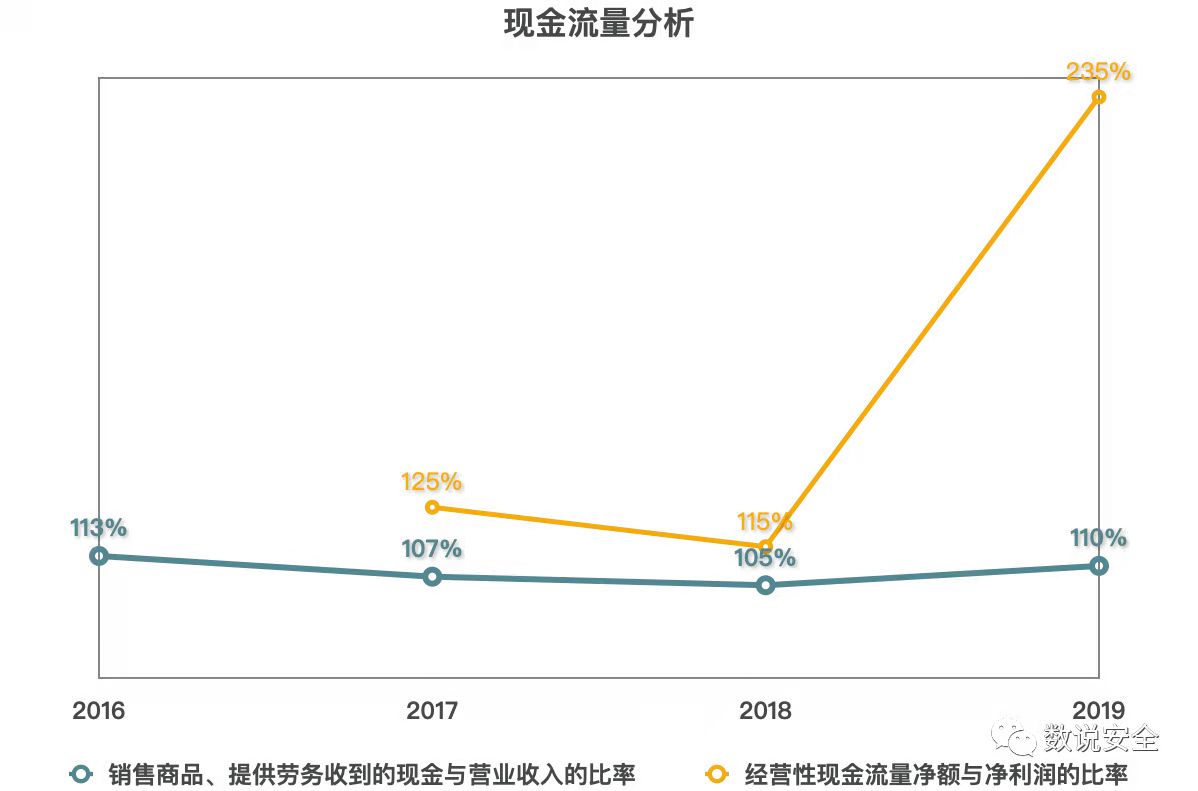

10、2019年销售商品、提供劳务收到的现金为10.36亿,与营业收入相当,经营活动产生的现金流量净额为2.16亿,是2019年净利润的2.37倍,体现出公司良好的现金流管理能力。

经营数据分析

1、公司近四年营业收入分别为3.2亿,4.3亿,6.3亿,9.4亿,近三年营收增速分别为35.59%,45.6%,50.7%,呈现出迅猛的增长态势,并有望继续保持。

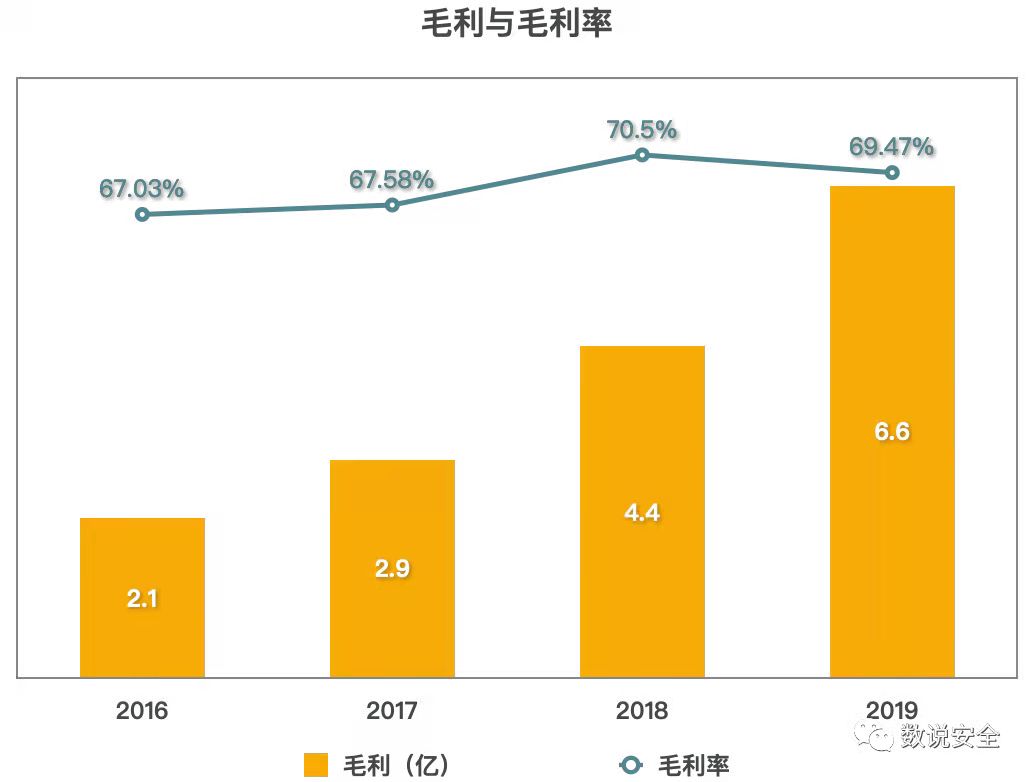

2、毛利与营收同步增长,近四年毛利分别为2.1亿、2.9亿、4.4亿和6.6亿,毛利率分别为67.03%,67.58%,70.5%,69.47%,毛利率一直保持在一个稳定的区间。

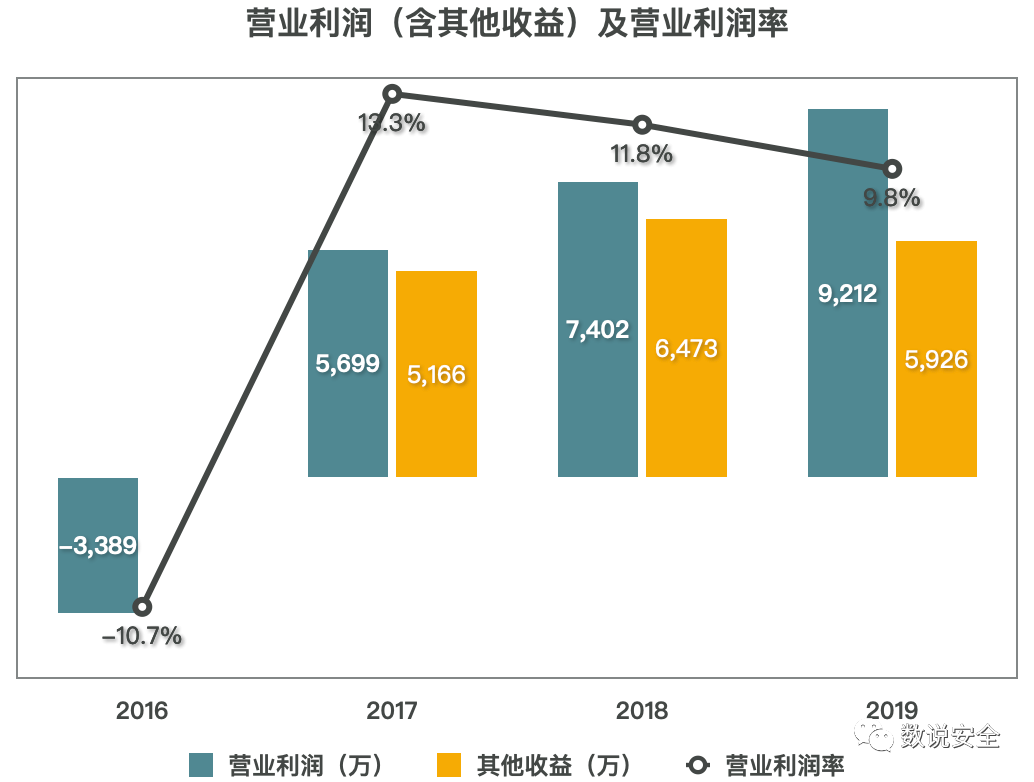

3、营业利润率2016年-10.7%,2017年13.3%,2018年11.8%,2019年9.8%,近三年营业利润率呈出轻微的下滑趋势。分析营业利润中其他收益占比可知,运营利润扣除其他收益的影响后,相应的数据是逐年提升的。由于其他收益主要包括增值税返还和政府补助,由此反映出近三年公司运营利润正在逐步减少对外部支持的依赖,会更多取决于公司自身业务运营表现,运营利润数据会越来越扎实,运营利润率也有望得到改善和提升。

4、2016-2019年,公司人均产值分别为46万、43万、48万和52万,呈现出上升趋势,人均毛利分别为31万、29万、34万和37万。人均产值和人均毛利均处于业内平均水平。人均毛利是企业的商业模式、技术能力、管理效率等软性竞争力的综合体现。通过对历年人均毛利的分析,可以在一定程度上判断企业的竞争力及管理效率的变化。人均毛利高有助于通过高薪吸引人才。对于人才依赖性较强的网络安全行业来说,有人才才有技术,有技术才有产品竞争力,这是良性循环。

5、2016-2019年,公司销售商品、提供劳务收到的现金与营业收入的比率分别为113%、107%,105%,110%,现金收入始终超过营业收入,近三年经营性现金流与净利润的比率分别为125%、115%和235%,同时2019年经营性现金流大幅超出净利润,从现金流数据看,公司运营处于一个良性和健康的发展轨道。

6、2016-2019年,公司应收帐款分别为0.9亿,1.1亿,1.7亿,2.0亿,应收帐款占营收的比例在业内处于较低水平。以头部厂商启明星辰为例,启明星辰2018年营收25亿,应收帐款15亿,应收帐款占营收比例高达60%。而安恒2019年应收帐款占营收比例为21%,2018年应收帐款占营收比例为27%,始终保持较高的资金回收效率。2016-2019年,公司存货分别为0.3亿,0.3亿,0.5亿和1.2亿,与营业收入相比处于较低水平,销售顺畅。

经营与战略规划

安恒2020年的经营计划:

1、加强研发技术力量,对现有产品进行升级。加大对云安全服务平台、智慧城市安全大脑及安全运营中心、大数据态势感知平台、工控安全及工业互联网安全、智慧物联安全技术等现有产品线、研发项目的投入,为公司长期可持续发展打基础。

2、加大市场营销投入,提升公司品牌影响力。通过已有的“西湖论剑”市场影响力和后续的品牌推广工作,进一步提升公司的品牌影响力,树立公司信息安全行业新兴领导者的品牌形象。

3、扩大全国营销网络及服务体系。扩充现有北京、天津、郑州、上海、济南、杭州、广州、深圳、成都、西安等30个分支机构销售和技术支持人员,新建分支机构进行市场拓展和客户服务。

安恒对自身的定位及中长期的战略规划:

1、成为重大安全风险的监测者,帮助监管部门利用态势感知平台,对全网进行全面监测,在这个基础上开发金融风险监测预警平台,并且利用态势感知平台承担重大活动的安全保卫工作,针对关键基础设施,尤其是新基建设施,提供监测和保护服务;

2、成为政府数字化转型的助力者,利用公司在大数据智能安全分析、云安全防护、数据安全保障等领域的技术优势,为政府数据共享与业务协同的战略任务提供全生命周期的安全监测与防护整体解决方案;

3、企业数字化转型的守护者,全面防护工业互联网平台,提供远程办公安全防护技术,保护企业数字化过程中终端、设备与云端服务。与物联网运营商共同提升物联网终端安全性,重点投入车联网安全和视频终端安全;

4、新型智慧城市安全的运营者,在城市数字化、万物互联的背景下,依托互联网、物联网和工业互联网三网合一的态势感知技术,结合玄武盾与安全大脑的能力,利用团队多年国家重大活动网络安保经验,建立城市级安全运营中心,提供全方位的安全运营服务。

数说安全简评

安恒是一家偏重于技术和产品驱动的公司,从公司的技术资产、项目投向、战略规划等充分反映出公司对技术的重视、在产品研发方面前瞻性的布局与投入,以及以技术和产品驱动业绩增长的策略。安恒的产品及服务布局涵盖应用安全、数据安全、云安全、大数据安全、物联网安全、智慧城市安全等领域,与网络安全未来的演进趋势相一致。在保持政府、金融、能源等战略客户和重要客户销售跟进力度基础上,会进一步加大营销网络建设方面的投入,建立多级销售渠道,加强拓展中小企业客户的力度。销售体系和渠道的拓展有助于迅速将研发出的产品转换成销售业绩,预计安恒在3-5年内有望保持目前的高速增长态势。

!!本文不构成投资建议,按此操作,风险自负。

评论