总体观点

2025年,山石网科交出了一份"持续承压"的答卷——营收同比下滑8.55%至9.11亿元,归母净利润亏损扩大至-1.94亿元,经营性现金流连续第三年为负。在行业整体需求疲软的大背景下,公司选择了一条高研发投入、押注ASIC芯片+AI的"长期主义"路线,ASIC安全专用芯片成功研发落地并已进入规模化销售阶段。

然而,收入端的持续萎缩和亏损的加速扩大,使得这一战略押注的时间窗口正在收窄。我们认为,山石网科2025年的核心矛盾在于"战略投入期与业绩兑现期的错位",2026年ASIC产品能否带来实质性收入增量、费用端优化能否持续转化为利润改善,是检验"双A战略"能否兑现的关键验证点。

经营总结

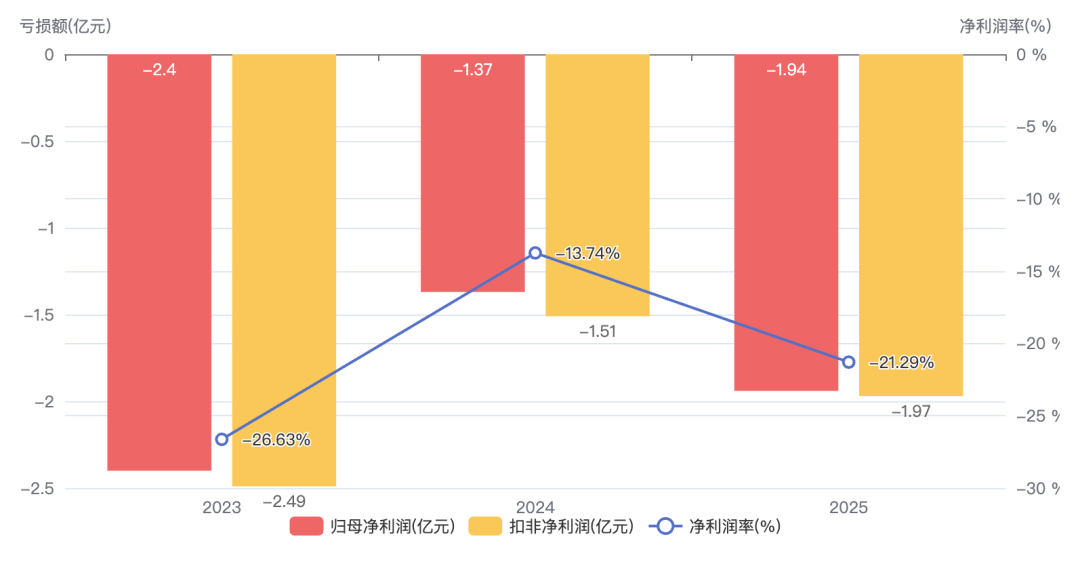

山石网科2025年营收9.11亿元(同比-8.55%),连续第二年未能守住10亿元关口。归母净利润-1.94亿元,亏损同比扩大41.06%;扣非净利润-1.97亿元,亏损同比扩大30.17%;毛利率67.40%,同比下降3.19pct,是近年来降幅最大的一年。经营活动现金流净额-1.10亿元,连续第三年为负,失血态势尚未扭转。销售费用同比大幅下降19.45%,期间费用整体下降10.62%,控费成效明确。但收入端持续萎缩叠加亏损扩大,盈利拐点仍遥不可期。

核心发现

■ 收入持续下滑:营收9.11亿元(同比-8.55%),较2022年历史峰值10.55亿元已缩水13.6%,连续两年负增长。

■ 云安全逆势高增:云安全收入7,946万元(同比+56.56%),毛利率高达91.87%,是唯一实现量价齐升的产品线。

■ 控费力度突出:销售费用同比-19.45%至3.10亿元,期间费用同比-10.62%,但管理费用逆势增长4.58%(人员优化导致离职补偿增加)。

■ 亏损加速恶化:归母净利润-1.94亿元(同比亏损扩大41.06%),信用减值损失3,727万元+资产减值损失2,957万元合计拖累约6,684万元。

■ ASIC战略落地待验证:ASIC安全专用芯片完成研发量产,2026年初已在多个项目中标或入围,但2025年尚未形成规模收入贡献。

战略总结

■ "双A(ASIC+AI)战略":以自研ASIC安全专用芯片和AI技术为双引擎,2026年全力推进ASIC产品营销和全系产品平台切换,聚焦金融、能源、运营商等关键行业。

■ 收入多元化:将数据安全治理与安全服务打造为第二增长引擎,已落地50余个标杆案例。

■ 出海战略:以港澳为重心,向东南亚市场延伸,长期目标将海外收入占比提升至30%以上。

2025经营分析

1、收入连续两年负增长,较历史峰值缩水13.6%

2025年公司营收9.11亿元(同比-8.55%),是连续第二年负增长,且降幅较2024年(-8.55% vs 上年+10.61%的转正未能延续)进一步确认了下行趋势。回顾近五年轨迹:2021年7.95亿元→2022年10.55亿元(+32.73%,历史峰值)→2023年9.01亿元(-14.59%)→2024年9.97亿元(+10.61%)→2025年9.11亿元(-8.55%)。当前营收较2022年历史峰值缩水约1.44亿元(-13.6%),在行业整体需求疲软和市场竞争加剧的双重压力下,公司收入规模仍处于收缩通道。

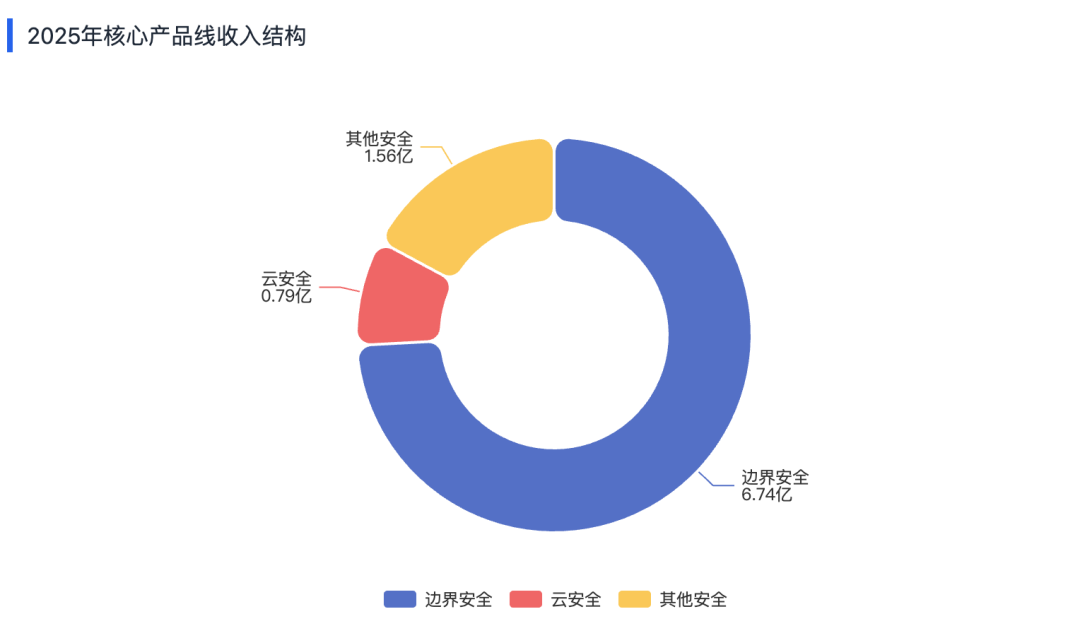

2、分产品结构:边界安全承压,云安全一枝独秀

边界安全作为核心收入来源(占比74.12%),受行业需求疲软和原材料成本上涨双重夹击,收入和毛利率同步下滑。云安全是唯一的亮点,受益于运营商和金融客户的拓展,收入同比增长56.56%,且毛利率高达91.87%(主要为虚拟化形态产品,硬件成本极低),但绝对规模仅0.79亿元,尚不足以对冲边界安全的下滑。其他安全收入下降17.39%,毛利率暴跌14.66pct,主要受安全服务业务收入增长带来的服务成本上升拖累。

毛利率的持续下滑暴露了两个结构性问题:防火墙等硬件产品价格战激烈,毛利空间受挤压;安全服务业务的规模效应尚未显现,目前的服务增长是以牺牲毛利率为代价的。

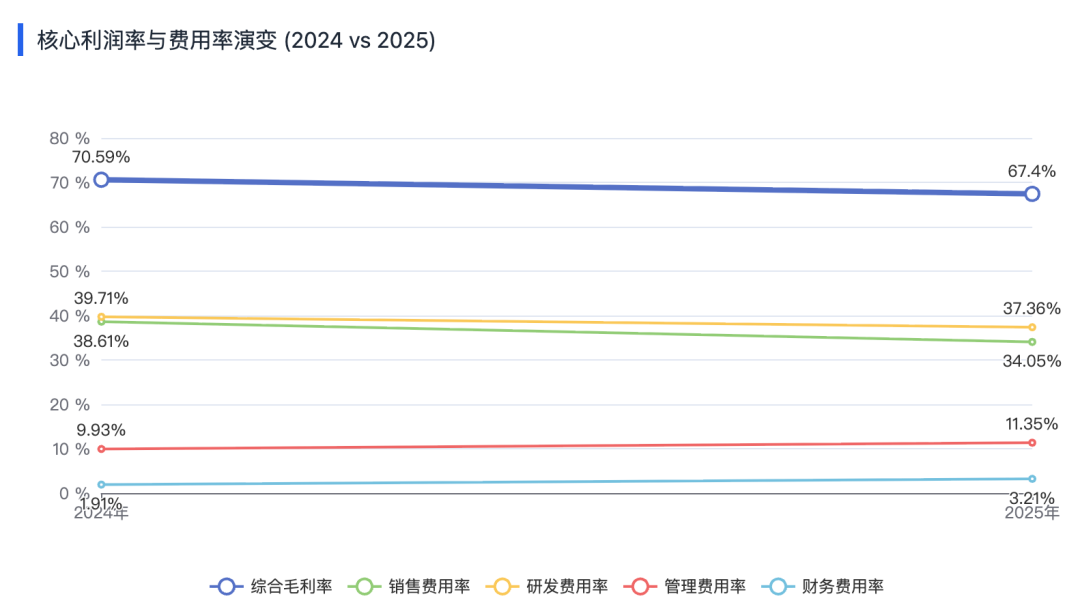

3、毛利率加速下行,综合毛利率跌破68%

2025年主营业务毛利率67.40%,同比下降3.19pct,为近年来最大单年降幅。主要受三方面拖累:一是边界安全产品受原材料成本上涨和市场竞争加剧影响,毛利率下滑2.34pct;二是其他安全中服务业务收入占比提升,服务成本同比增长45.22%,大幅拉低该板块毛利率;三是直签客户毛利率仅60.56%(同比-8.50pct),运营商、金融等大客户议价能力强,对毛利率构成压力。值得注意的是,渠道代理毛利率(68.28%)也下降2.49pct,说明定价压力不仅来自大客户,而是全面性的。

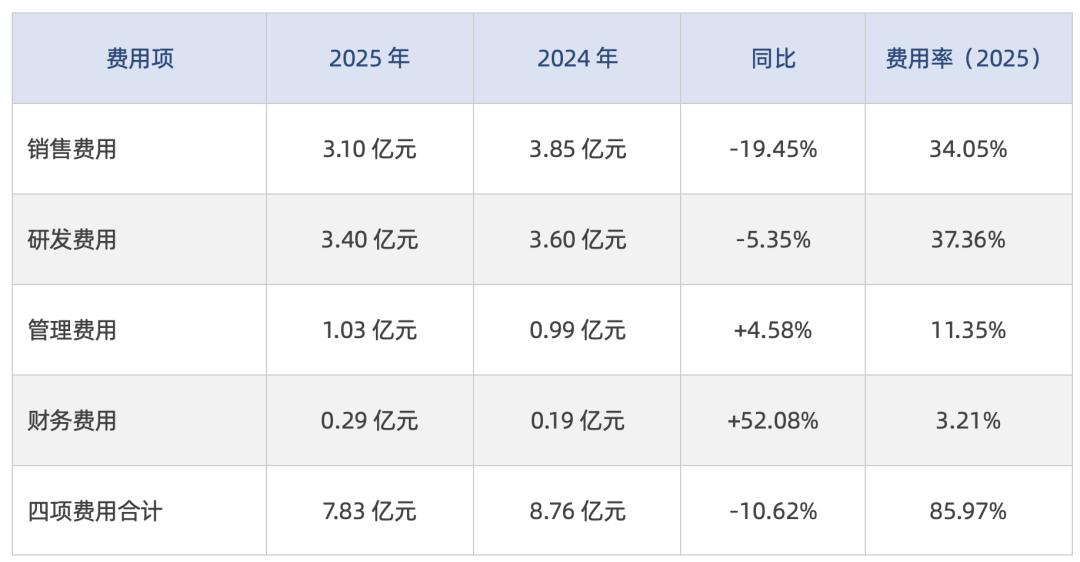

4、费用:销售费用大幅压缩,财务费用急剧攀升

销售费用同比大幅下降19.45%至3.10亿元,是公司控费最显著的成效。研发费用同比下降5.35%至3.40亿元(费用率37.36%),研发强度仍保持在行业高位。但管理费用逆势增长4.58%,公司解释为人员优化导致的离职补偿增加。财务费用急剧攀升52.08%,主因利息支出增加(短期借款从2.22亿元增至3.95亿元,增长77.89%)。四项费用合计占营收比例高达85.97%,费用结构之重仍是盈利的最大障碍。

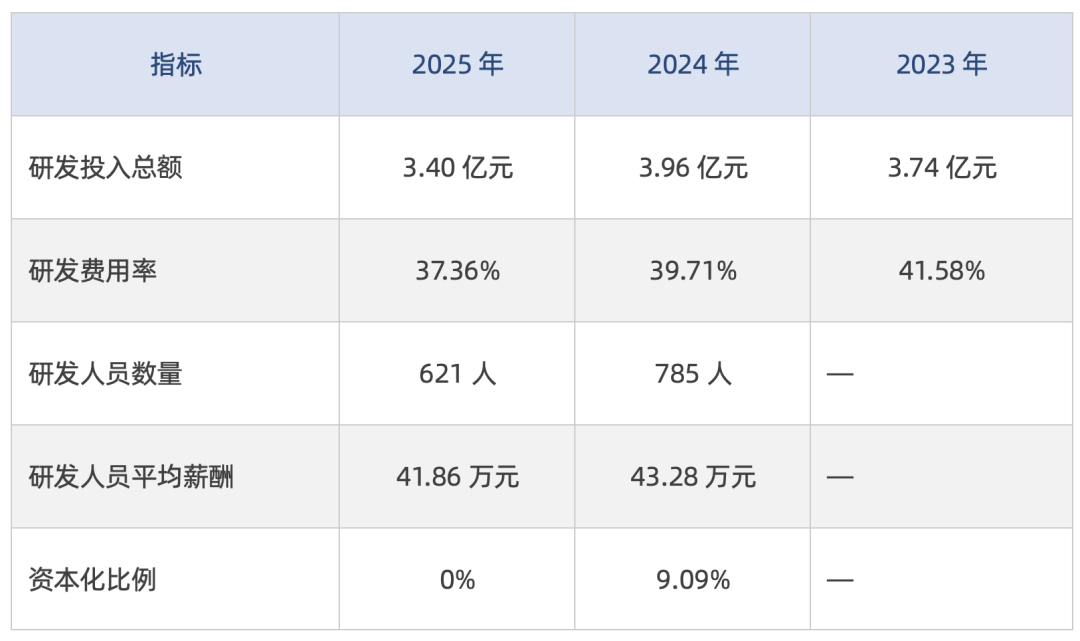

5. 研发投入分析

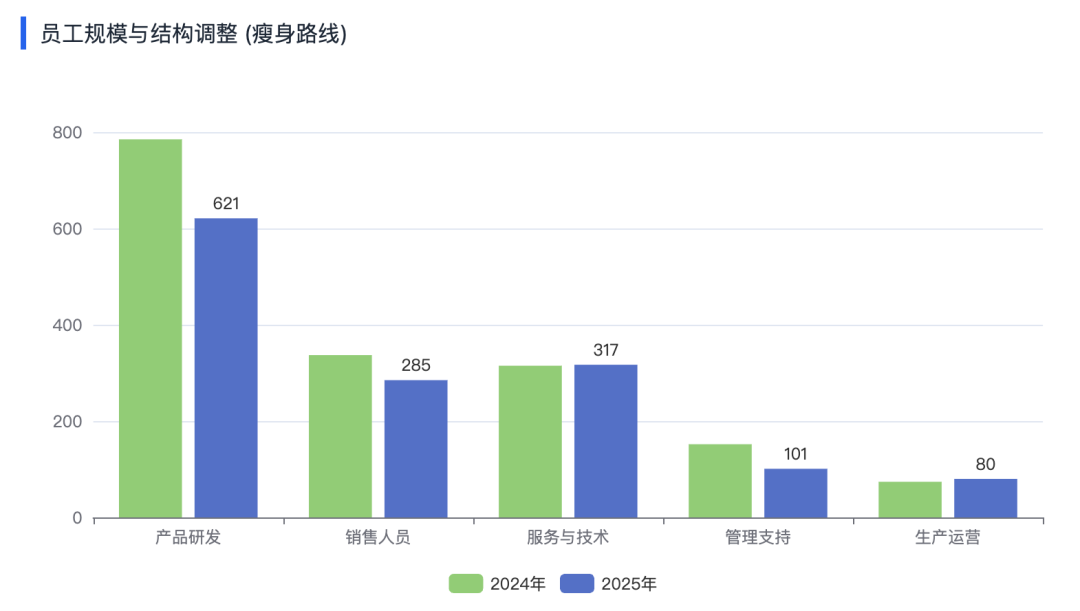

研发人员从785人降至621人(-20.9%),降幅显著,与销售费用压降同步推进。但研发费用总额下降幅度(-13.96%)小于研发人员降幅,单人研发费用有所上升,说明核心研发人员保留,优化的主要是边缘研发岗位。

AI战略方面,年报披露了实质性进展:AI专项行动小组全年实现研发产能提效约29%,并将AI工具应用于公司产品和内部业务系统(智慧安全运维系统、智能TAC系统等)。与同行相比,山石网科的AI策略更多是「用AI做安全」(为防火墙等产品赋能)和「为AI做安全」(大模型应用防火墙MAF),双轮并进,且均有具体产品落地,商业化路径相对清晰。

6、利润质量:亏损加速扩大,减值损失是重要拖累

归母净利润-1.94亿元(同比亏损扩大41.06%),扣非净利润-1.97亿元(同比亏损扩大30.17%)。非经常性损益仅302万元,其中:计入当期损益的政府补助756万元(同比-41.21%)。

利润端的重要拖累来自两项减值:信用减值损失3,727万元(同比+53.84%),资产减值损失2,957万元(同比+162.69%),两项合计拖累利润约6,684万元。

其他收益4,538万元(同比-32.04%),主要由增值税退税(3,725万元)和政府补贴构成。网安属于软件行业,享受增值税超3%税负全额退税政策,叠加高毛利低进项的业务结构,退税规模在行业内普遍偏大,属于制度性收益而非偶发补助。其他收益同比下降主要与收入规模缩减导致退税金额联动减少有关。

7、应收账款及资产负债表:应收高企,短期债务压力加大

应收账款账面价值9.57亿元(期末余额11.45亿元,坏账准备1.88亿元),与上年(9.62亿元)基本持平,但考虑到营收下降8.55%,应收账款周转率从0.78次进一步恶化。应收账款占流动资产的65.59%,资金占用压力巨大。

前五名客户销售额7.43亿元,占营收81.51%,客户集中度极高(主因渠道代理模式下通过总代理结算)。应收账款高企+客户集中+减值计提增加,是公司现金流持续为负的重要根源之一。

资产负债表方面:短期借款从2.22亿元激增至3.95亿元(+77.89%),资产负债率从53.51%升至62.84%,上升9.33pct,财务杠杆明显加大。合同负债8.00亿元(同比+14.79%),有一定积极信号,但绝对金额不大。归属于母公司股东的净资产从9.22亿元缩减至7.31亿元(-20.72%),净资产持续被亏损侵蚀。

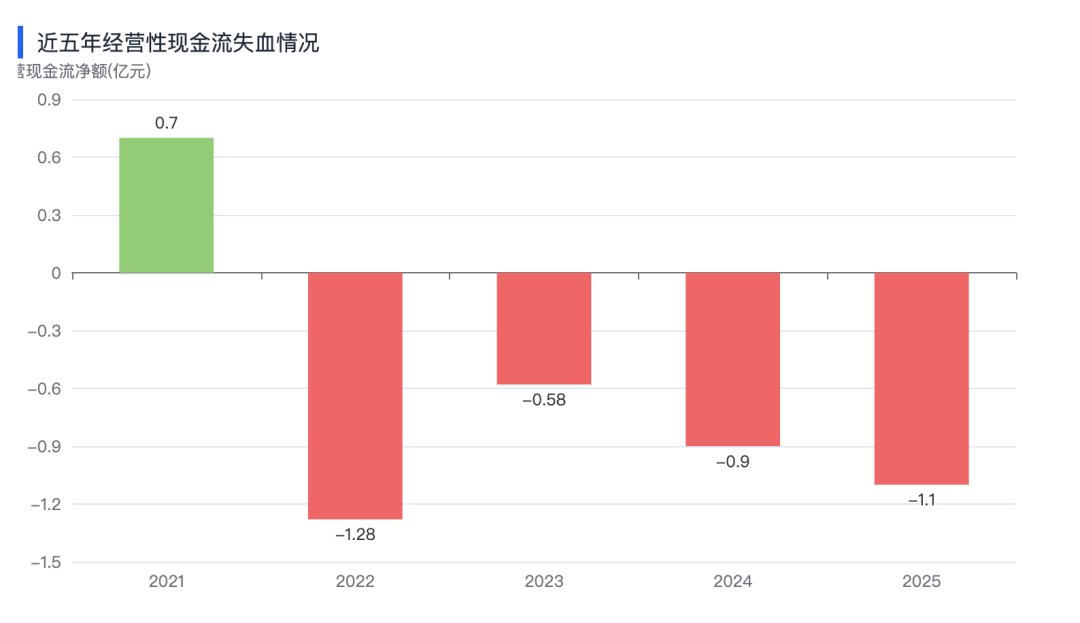

8、现金流:连续三年失血,经营性现金流恶化

2025年经营活动现金流净额-1.10亿元(上年-0.90亿元),连续第三年为负,且恶化趋势未见拐点。回顾近五年:2021年+0.70亿元→2022年-1.28亿元→2023年-0.58亿元→2024年-0.90亿元→2025年-1.10亿元。

现金流恶化主因:购买商品支付的现金同比增长31.70%(产品迭代及硬件成本上升、预付采购款增长),收到的税费返还同比下降30.25%。公司通过大幅增加短期借款(取得借款6.88亿元,偿还5.15亿元)维持流动性,筹资活动现金流净额1.43亿元。期末现金及现金等价物2.59亿元,较期初增加0.59亿元,但主要靠举债支撑而非经营造血。

9、员工结构:全面收缩,研发人员减幅最大

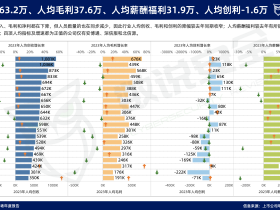

公司员工总数从1,663人压缩至1,404人(-15.57%),减员幅度显著。研发人员减少164人(-20.89%),是绝对数量和降幅最大的岗位,管理支持岗减少51人(-33.55%),销售人员减少52人(-15.43%)。方向延续了2024年以来的"瘦身"路线。

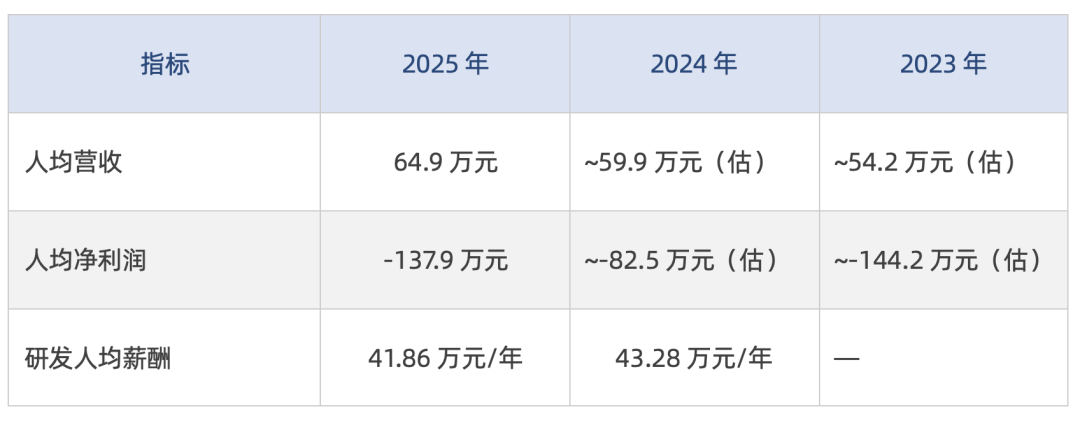

以2025年营收9.11亿元、平均员工数约1,534人(期初1,663+期末1,404÷2)估算,人均营收约59.4万元,较上年(约56.8万元,以9.97亿÷平均1,754人估算)有所改善。

评论