近期上市公司将陆续披露2023年年度财务报告,数说安全将为读者进行财报重点内容解读,本篇为山石网科2023年报分析。

经营总结与2024发展战略

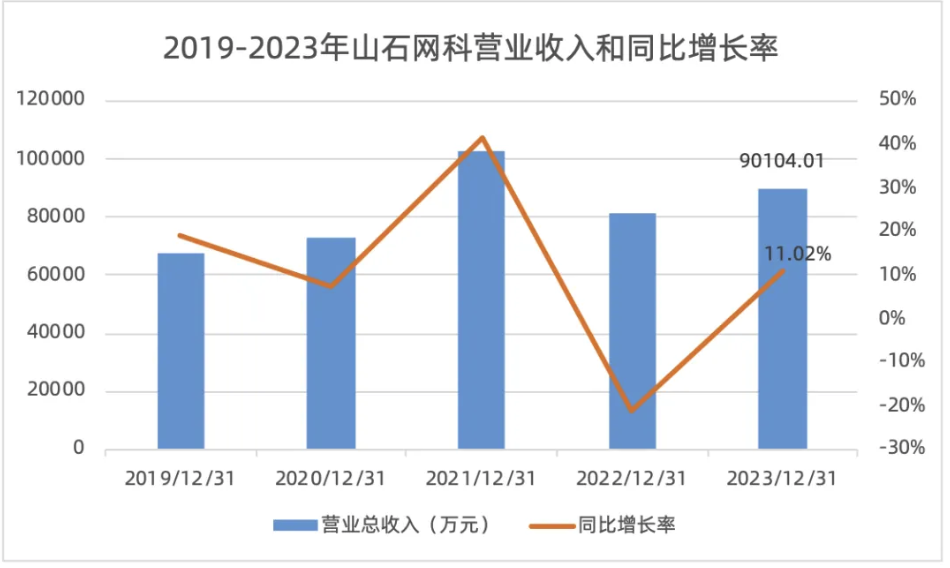

2023年,山石网科的重点工作包括与神州数码的整合以及公司内部结构的重构。在这一年内,山石网科对其组织架构进行了较大幅度的调整。尤其是在营销侧,通过商机管理对销售行为进行规范化管理,并对营销体系进行重新升级和定位。经过一年改革和优化,山石网科内部改革初见成效,销售人均产出同比提升,销售回款增加,2023 年度经营性现金流虽仍为净流出,但同比实现大幅收窄。

山石网科2024年发展战略的目标是以实现盈利且是带有良好现金流的盈利。

2024年山石网科将以“控费增效、健康发展”作为建设目标,通过制度改进、人才引入、架构优化、精细管理、优化考核等多项举措,聚焦重点行业客户、重点市场领域的业务开拓,以加快盈利能力的修复与回升。

经营情况回顾

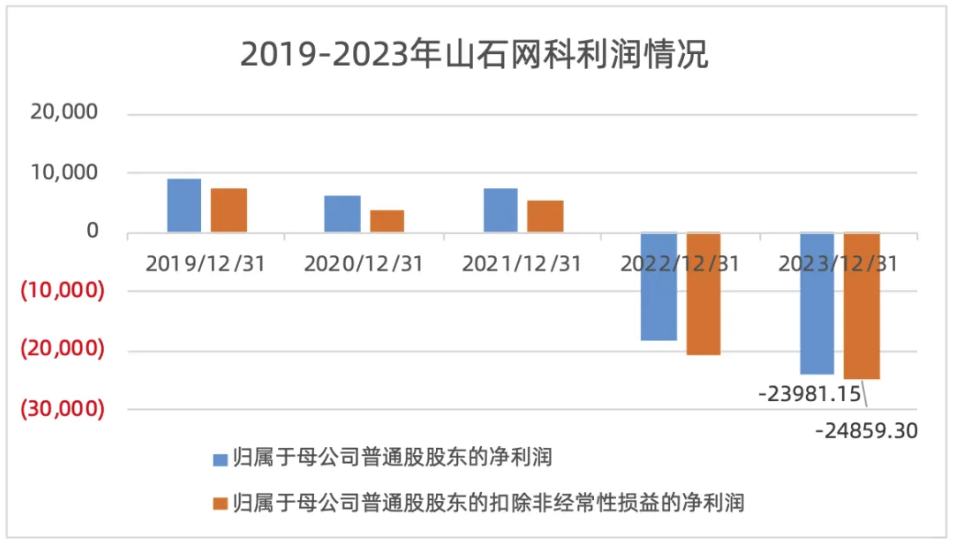

山石网科2023年净利润仍为亏损,主要由于公司的销售和研发的投入继续增加,以及应收账款余额较高,带来的信用减值损失同比增长较多等多重因素造成。2023年实现归属于母公司所有者的净利润-23,981.15 万元,与上年同期相比亏损扩大 31.42%;实现归属于母公司所有者的扣除非经常性损益的净利润-24,859.30 万元,与上年同期相比亏损扩大 20.95%。

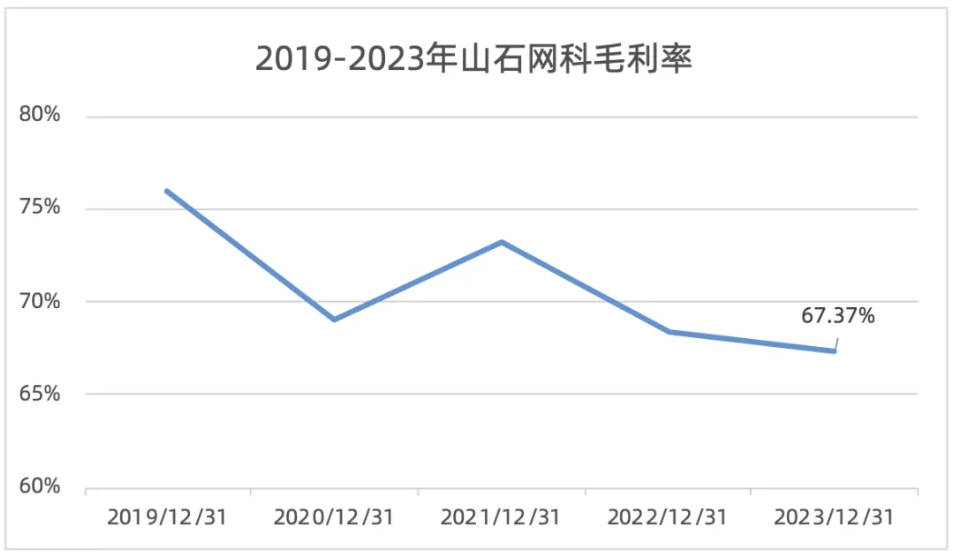

2023年山石网科毛利率67.37%,毛利率相较于2022年下滑0.95个百分点。

重点经营数据分析

收入构成:

从产品构成来看,边界安全产品依然是山石网科收入的主要来源,占山石网科整体收入的73.52%。2023年边界安全产品和服务的收入达到66,247.53 万元,同比增长 9.46%。毛利率67.44%,同比下降 1.68 个百分点,总体变动不大。

其他安全的产品2023 年度收入为16589.82万元,同比增长 23.43%,山石网科其他安全产品线进一步丰富,以满足客户的安全综合解决方案需求,毛利率为 65.53%,同比降低 1.51 个百分点,总体变动不大。云安全产品和服务收入达到6,229.12 万元,同比增长 26.22%。毛利率84.36%。

另外,产品方面山石网科的“信创战役”也有一定的成效。在2023年新增发布了 16 条信创产品线共计 33 款新产品,2023 年度山石网科信创产品收入约 9,323.11万元,同比增速约 88.19%。

通过分析山石网科的区域收入构成,我们可以看到华北和华东地区依然是公司的核心市场。而在2023年,公司其他地区的收入增长显著。根据山石的分类,其他地区主要指海外和港澳地区。2023年,其他地区的收入达到了9559.45万元,同比增长了16.97%,毛利率高达71.15%,成为公司毛利率最高的区域。目前,山石网科在海外市场的收入主要来源于拉美和东南亚地区。

山石网科对海外收入也寄予厚望,对海外业务也进行了重点规划。目前山石网科在海外的市场开拓聚焦东南亚、拉美等地,设立了拉美及欧洲海外技术服务中心,实现海外客户服务的本地化覆盖。2024年山石网科的国际事业群将聚焦已取得品牌影响力的市场区域,进一步提升在拉美及东南亚的市场份额,加快渠道生态升级,在保持规模增长和打造国际影响力的同时,也将逐步侧重对如回款、利润率等关键指标的考核,逐步培育海外市场成为山石网科业务的有力支撑。

销售侧:

营销体系升级:1.0至2.0,进一步清晰定位与规划

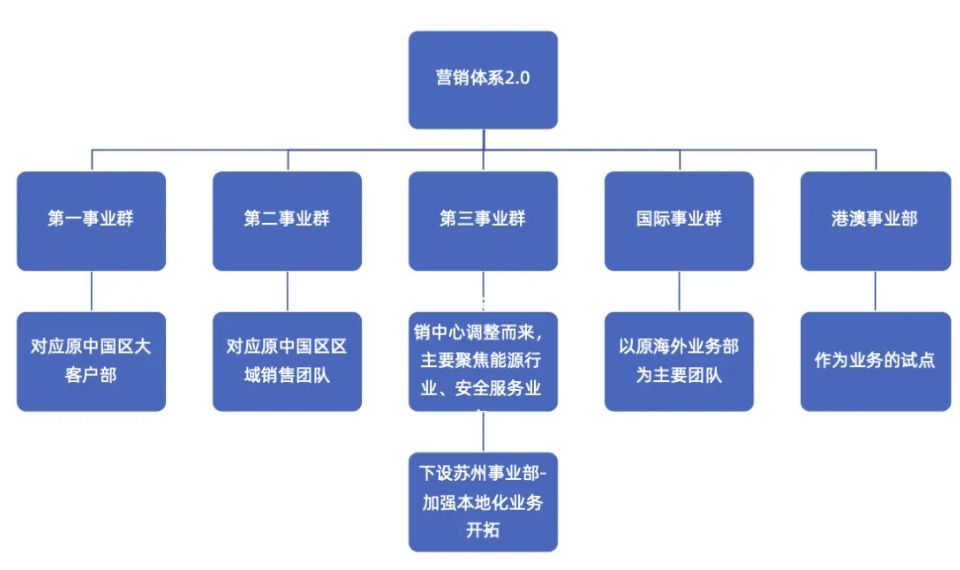

2023年山石网科对营销体系进行重构优化,在原有的“四部一中心”的营销体系(即中国区大客户部、中国区区域销售部、续保事业部、海外业务部和解决方案营销中心)引入了事业部制。山石网科将在原有“四部一中心”的体系基础上建立第一事业群、第二事业群、第三事业群、国际事业群和港澳事业部。

2023年山石网科继续加大渠道的建设,引入成熟销售渠道,主动增加渠道销售的占比。因此2023年山石网科渠道销售额达到77732.93万元,同比增长28.51%;直销收入11333.35万元,同比下滑38.44%。

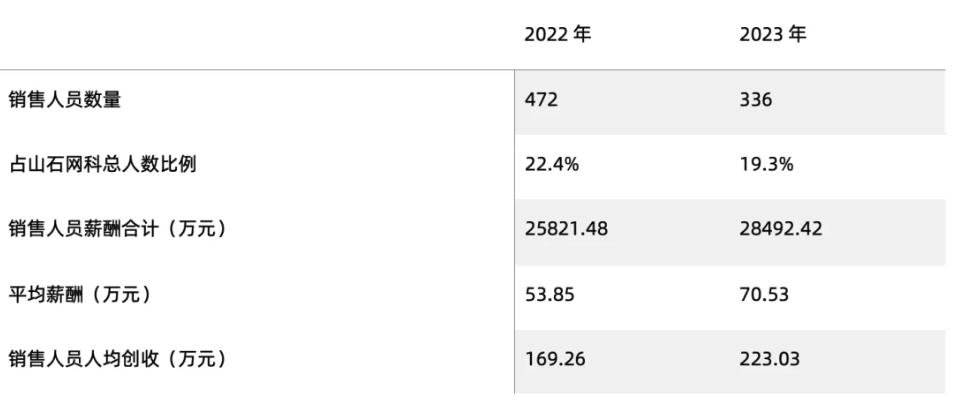

2023年销售费用40274.61万元,同比增长7.43%;山石网科2023年销售人员数量为336人,相较于2022年减少了136人。销售人员的人均创收23年达到223.03万元,相较于22年有较高的提升。

研发投入:

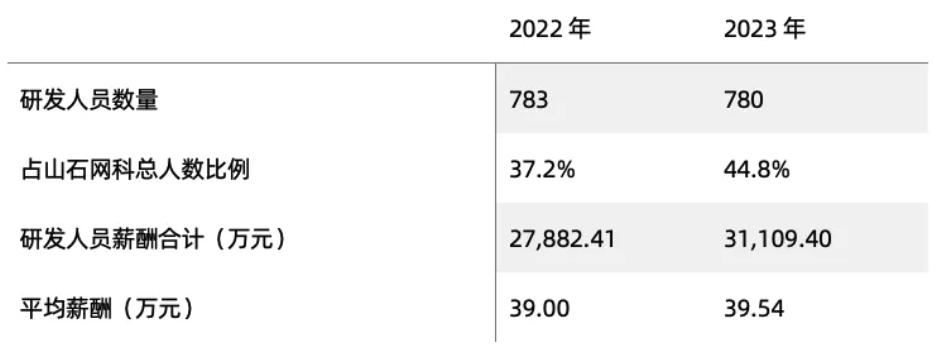

2023年山石网科研发投入37468.55万元,同比增长10.42%,研发投入占比41.58%;其中山石网科苏州安全运营中心建设项目、基于工业互联网的安全研发项目中部分研发项目进入了开发阶段,经确认其满足研发费用资本化的条件,研发费用资本化金额为 3,119.84 万元。值得注意的是这是自2017年以来山石网科首次对研发投入进行资本化处理。

截止到2023年年末,山石网科研发人员数量为780人,相较于2022年减少了3人。

员工数量:

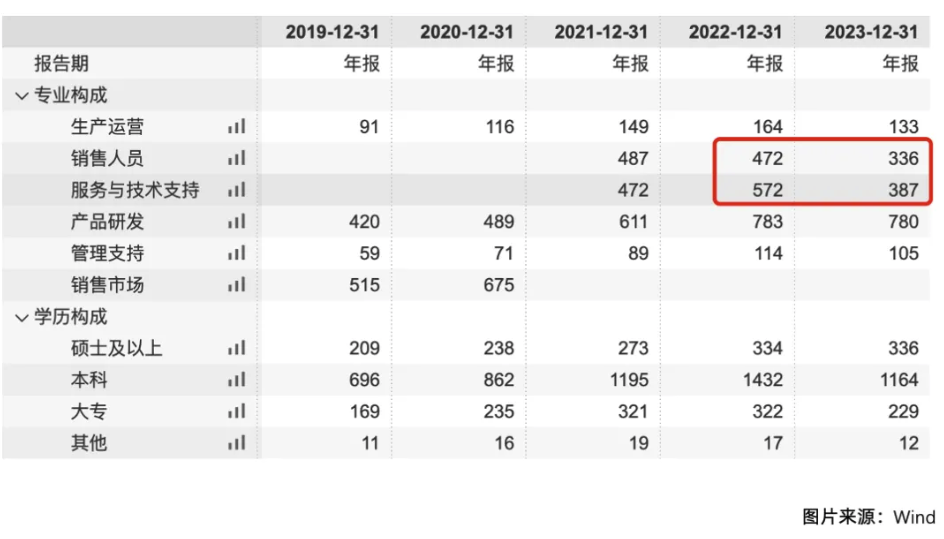

2023年山石网科员工数量为1741人,相较于2022年员工人数减少了364人。减少人员主要是销售和服务与技术支持人员。

前五大客户:

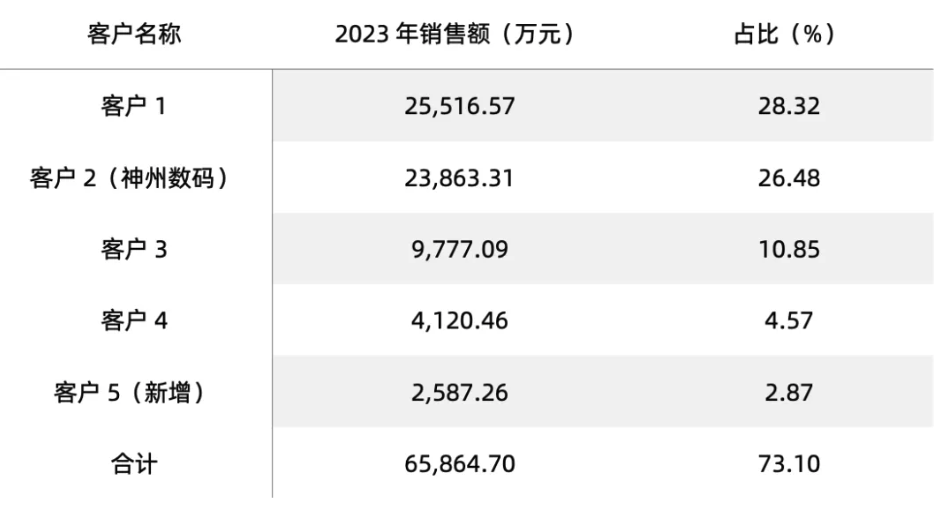

山石网科前五大客户收入为65,864.70万元,占山石网科总体收入的73.1%。客户集中度较高,主要山石网科以渠道代理为主,渠道代理模式下,总代理商可以直接向山石网科进行采购。据年报显示,客户2是神州数码。2022年山石网科对神州数码的销售额达到10941.3万元,占其总收入的13.48%。2023年神州数码的销售额达到23863.31万元,同比增长118.10%,其在营业收入中的占比增加了13个百分点。

应收账款:

受营业收入规模增长、经济下行期渠道代理商信用期放宽、应收代理商款项规模增加等因素的影响,山石网科应收账款余额较高。截至 2023 年末,山石网科应收账款余额为 92,051.16 万元。

未来,随着收入规模的增加,山石网科应收账款余额可能上升。如果山石网科继续延长渠道代理商的信用期,或应收款项未能及时收回,亦可能导致应收账款规模进一步扩大。如果山石网科不能持续有效控制应收账款规模、及时收回账款,山石网科将面临一定的坏账风险,并对自身的资金使用和经营业绩的持续增长造成不利影响。

现金流:

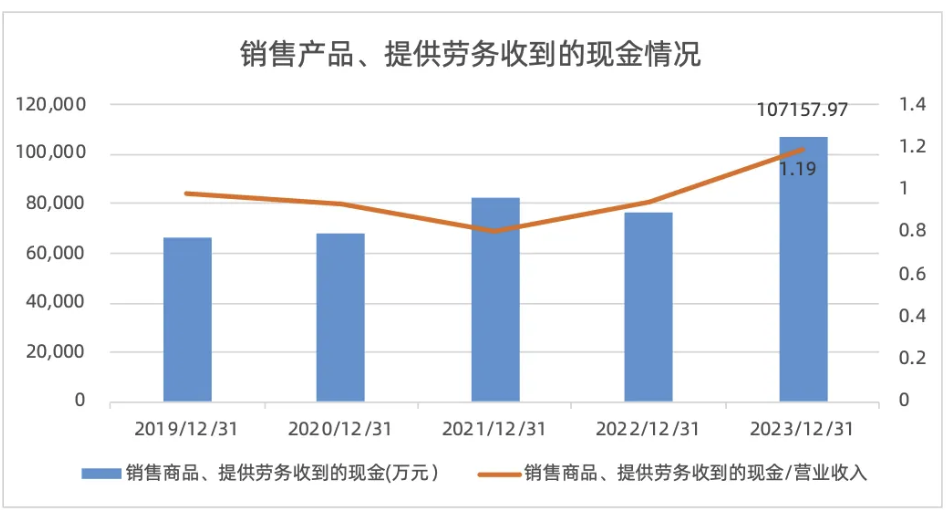

2023年山石网科销售商品、提供劳务收到的现金为107157.97万元,相较于2022年增长了39.51%。主要是山石网科收入增长,以及加强了应收账款管理,因此销售回款增加。这也是自2019年以来山石网科销售商品、提供劳务收到的现金/营业收入这个比率首次超过1.

PS:销售商品、提供劳务收到的现金/营业收入可以衡量企业在一定时期内从主营业务活动中实际收到的现金与同期营业收入的匹配程度。比率接近1或大于1说明企业收到的现金与确认的营业收入相匹配,收款效率高,企业的收入质量好。

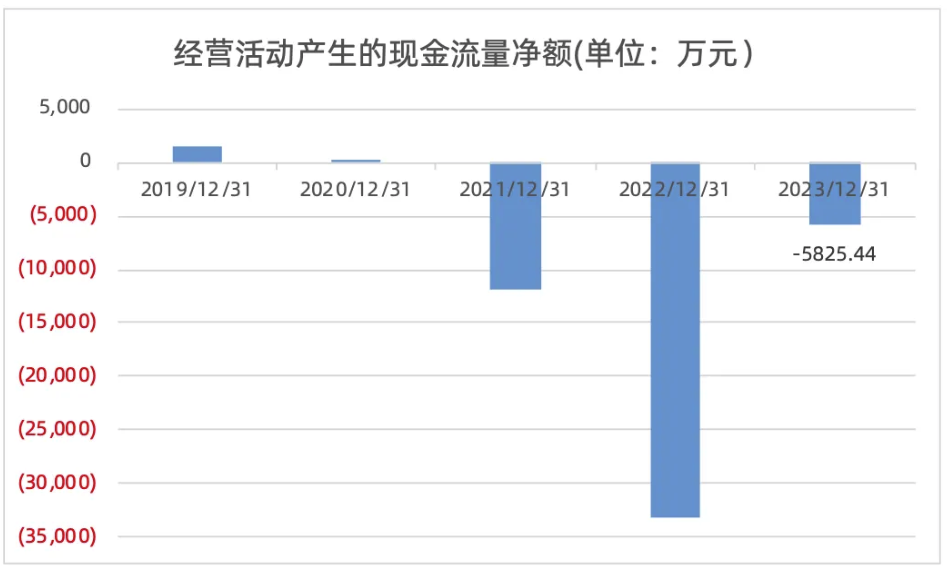

2023年,山石网科的经营活动现金流量净额为-5,825.44万元,虽有所改善,但受业务拓展和技术创新的高投入影响,销售和研发费用增加,导致现金流量净额偏低。尽管公司已采取措施保证营运资金和改善现金流,未来若费用支出不能带来相应现金流入,仍可能对经营现金流造成负面影响。

(分析师:史高平)

(本文不构成投资建议,按此操作后果自负)

(2024.3.30数说安全发布)

评论