我国网络安全行业自2023年开始“入冬”,网安企业收入一路下滑,亏损不断扩大,企业叫苦连天,大家都想问问网络安全行业的“冬天”还要多久,“春天”什么时候来?

随着安全行业上市公司2025年三季报发布完毕,我们挑选了19家安全上市公司,将他们的数据汇总合并,通过分析近五年单季度财务数据变化,尝试回答这一问题。

一、2022年Q1-2025年Q3单季度数据分析

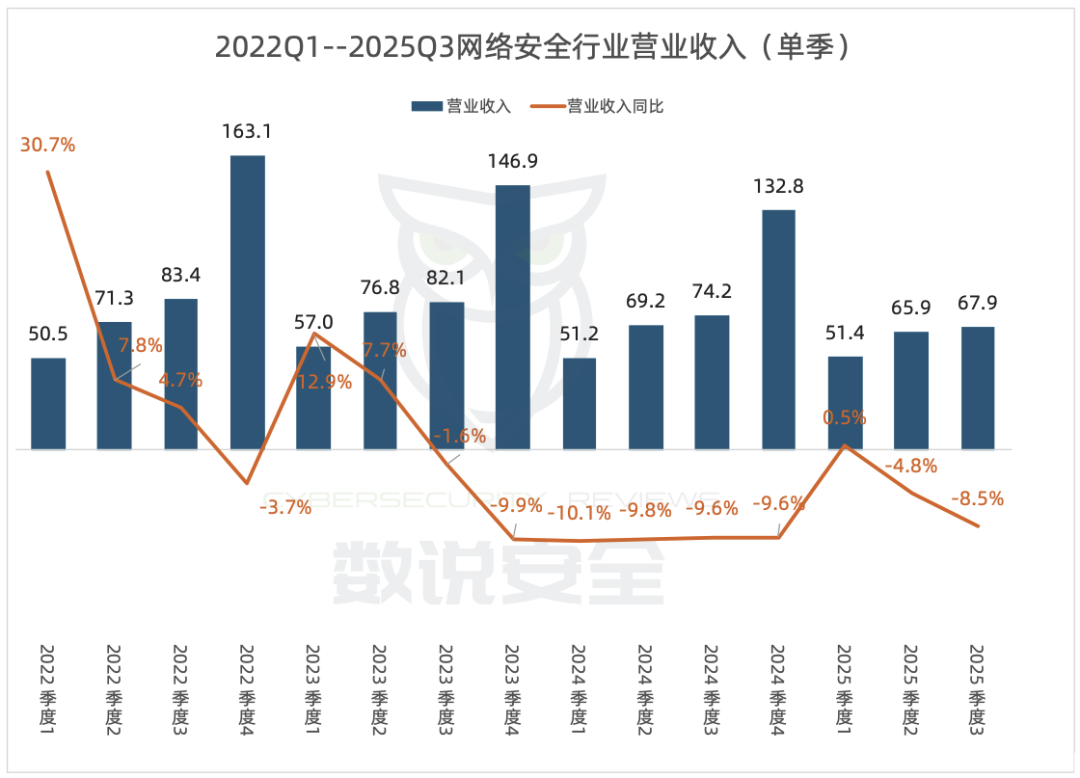

1. 营业收入仍处下行区间,但降幅收窄

从行业整体收入看,单季度营业收入从2023年Q3开始持续下降,2024年各季度维持在-9%~-10%区间;2025年Q1短暂回正至0.5%后,2025年Q2、Q3又回落至-4.8%、-8.5%。虽然收入端的下降趋势仍在延续,尚未出现明确的触底回升信号,但是下降幅度似有收窄趋势。

从各家公司收入看,行业头部厂商从2023年开始,陆续进行收入“挤水份”行动,放弃收入持续增长目标,筛选能够回款的优质客户以稳定现金流,我们认为该动作已接近尾声,行业的收入下降幅度有收窄趋势。

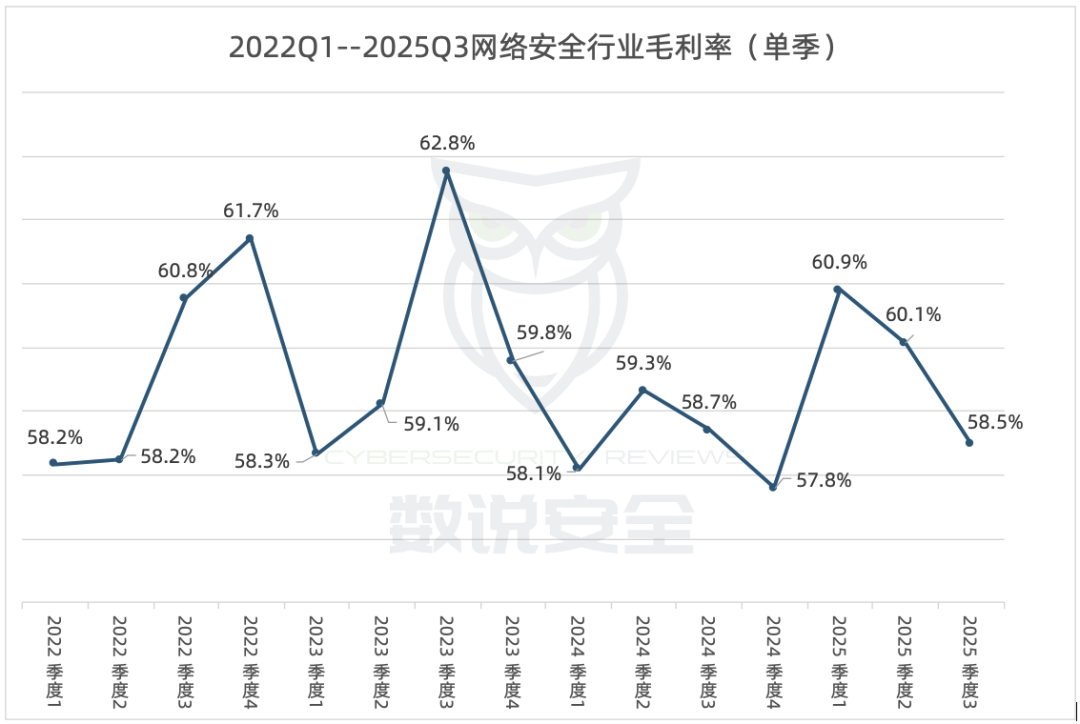

2. 毛利率波动中下行,态势仍不明朗

网安行业近五年的单季度毛利率最高点出现在2023年Q3的62.8%,之后进入波动下行趋势,2024年全年未超过60%,2025年Q1Q2虽有提升势头,但2025年Q3的毛利率同比继续下降2个百分点,整体态势仍不明朗。

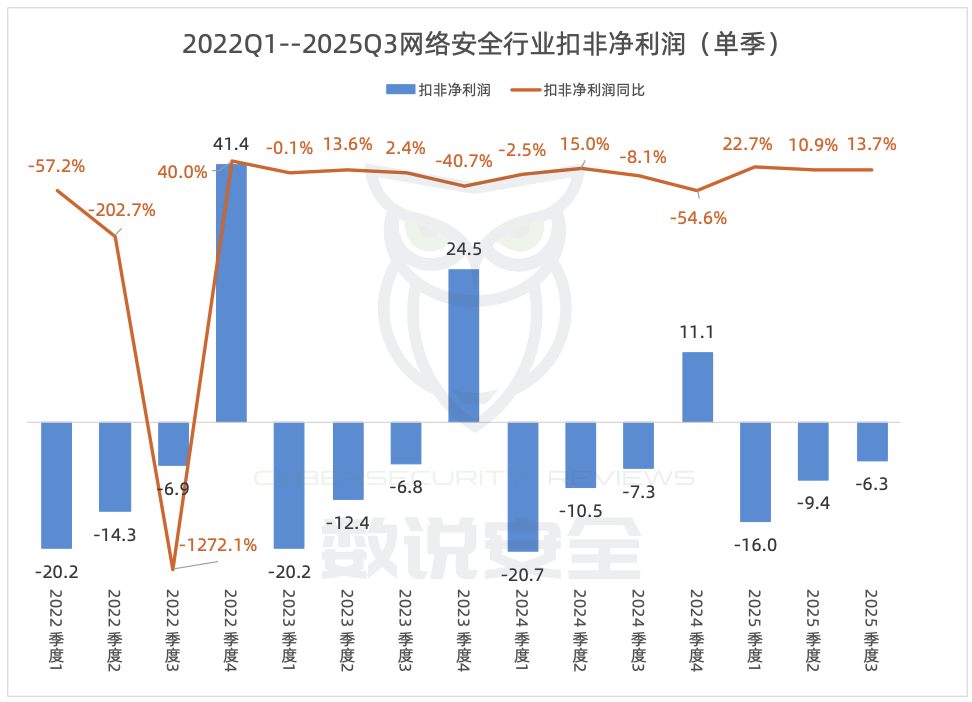

3.扣非净利润弱修复,下行压力略有缓解

行业扣非净利润同比在2021年进入下降趋势,但2025年Q1、Q2、Q3的增速分别达到22.7%、10.9%、13.7%,呈现连续正增长态势;但由于安全行业的利润大部分集中在Q4,且目前单季扣非净利润仍为负值,所以盈利质量仍需验证。

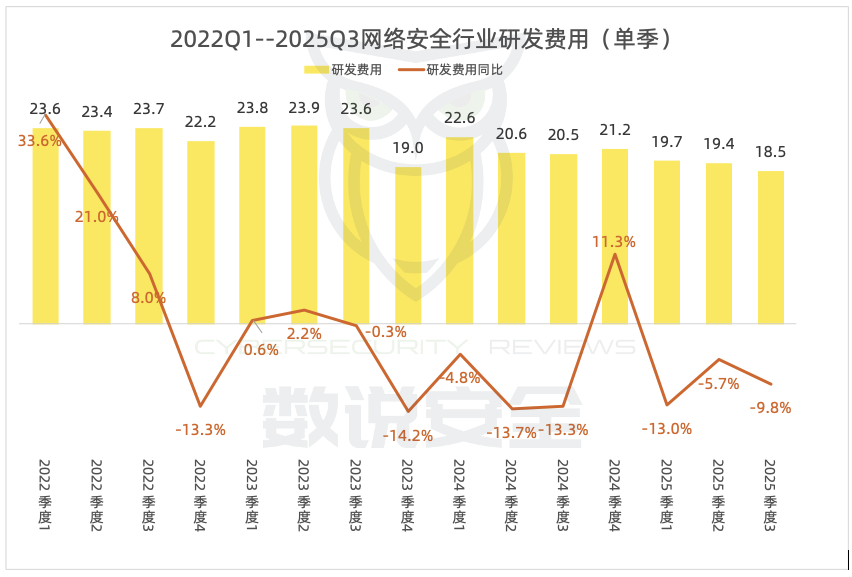

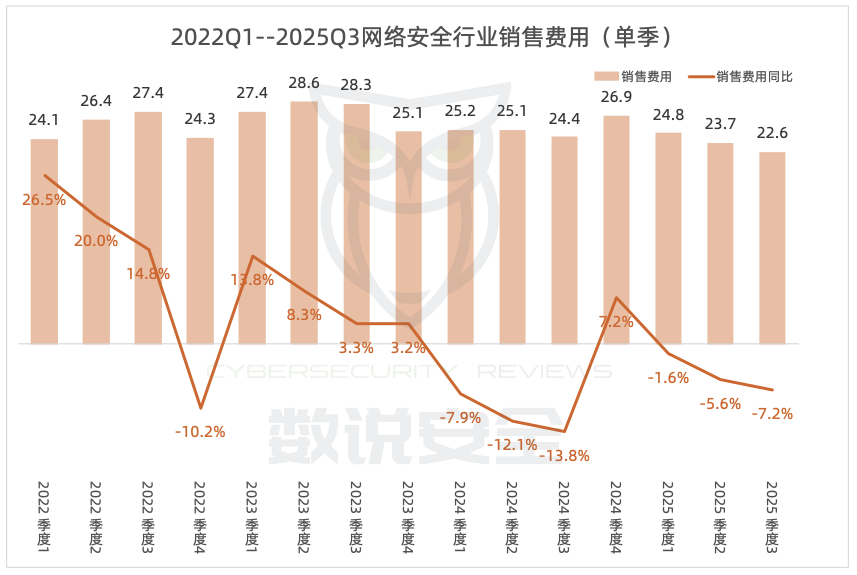

4. 研发、销售费用持续收缩,为利润修复提供空间

研发和销售费用是网络安全行业支出的两大费用项目,通常能占到四项费用的80-90%以上,行业整体费用的投入进入收缩阶段,其中:

研发费用从2022Q4基本确认收缩开始,但结合AI快速发展对行业降本增效的作用看,研发费用下降趋势并不明朗。

销售费用收缩开始的晚一些,从2024Q1才正式确认收缩开始,在2025年出现收缩减缓的趋势。

5. 应收账款及票据首度持续两个季度正向回款

行业整体应收账款及票据的单季度增长幅度在2023年--2024年显著放缓,但每年Q2-Q4仍维持一贯的增长;2025年Q2、Q3是近五年来首次出现减少的季度,说明厂商的回款管理成效显现,回款压力边际缓解,资产质量出现修复。

6.经营性现金流弱修复

网安行业经营性现金流净额在2023年和2024年回正,但每年的Q1-Q3一贯为负值,但在2025年的Q2和Q3,出现近五年来的首次转正,说明经营性现金流出现弱修复。

二、行业进入下行周期后期——弱修复阶段

行业下行周期通常可分为四个阶段,各阶段呈现显著财务特征差异:

| 阶段 | 核心财务特征 |

| 下行初期 | 收入增速显著放缓,企业仍乐观扩张(费用、投资不减) |

| 下行中期 | 收入增长由正转负,盈利全面恶化,企业被动收缩(砍费用、甩资产) |

| 下行后期(修复阶段) | 收入降幅收窄,盈利边际改善,企业从“被动止损”转向“主动修复” |

| 触底回升期 | 收入同比转正且加速,盈利与现金流全面改善,进入新扩张周期 |

结合上述财务分析来看,若以“收入同比转正、盈利规模持续扩张、现金流稳定为正”作为触底标志,当前行业仍处于“下行尾声的弱修复阶段”,距离完全触底仍需观察后续收入端的持续性改善、盈利质量的实质性提升以及现金流的稳定转正。

这一阶段的核心特征是“局部修复但未全面复苏”—— 盈利、资产质量的改善是“修复性”的,而非“扩张性”的,收入与毛利率的下行趋势仍未完全逆转,细节表现为:

- 企业行为层面,①从 “盲目扩张” 转向 “精细化管理”,聚焦核心业务与高毛利产品,主动收缩非核心板块;②优化应收账款管理,通过谈判、催收等方式降低坏账风险,改善资产质量;③控制销售与研发费用的无序增长,将资源向 “投入产出比高” 的环节倾斜;

- 行业格局层面,中小企业因现金流压力加速出清,市场份额向头部企业集中;

- 外部环境层面,资本对行业的投入从 “野蛮生长” 转向 “价值投资”,更关注企业的盈利质量与现金流稳定性。

评论